下载App

搜答案

所有课程

登录

注册

千题库

财务会计

注册会计师

注册会计师【税法】

2022年注册会计师《税法》预测试卷1

2022年注册会计师《税法》预测试卷1

卷面总分:100分

答题时间:120分钟

题量:44题

题型:单选题, 多选题, 问答题, 解析题

试卷简介: 2022年注册会计师《税法》预测试卷1, 此试卷为参加"注册会计师【税法】"的考生提供的"2022年注册会计师《税法》预测试卷1"的答案和解析。

开始做题

下载试卷

App做题

试题预览

1

问答题

6分

2021年4月税务机关对某房地产开发公司开发的房地产项目进行土地增值税清算,该房地产开发公司提供的资料如下:

(1)2018年6月以17760万元购得一宗土地使用权,并缴纳契税。

(2)自2018年7月起,对受让土地50%的面积进行一期项目开发,发生开发成本6000万元,管理费用200万元,销售费用400万元,银行贷款凭证显示利息支出600万元,允许扣除的有关税金及附加290万元。

(3)2021年3月该项目实现全部销售,共计取得不含税收入31000万元。

其他相关资料:当地适用的契税税率为5%;当地政府确定房地产开发费用扣除比例为5%;不考虑土地价款抵减增值税销售额的因素;该项目未预缴土地增值税。

要求,据上述资料,按照下列序号回答问题,如有计算需计算出合计数。

(1)简要说明房地产开发成本包含的项目。

(2)简要说明房地产开发费用的扣除标准。

(3)计算该公司清算土地增值税时允许扣除的土地使用权支付金额。

(4)计算该公司清算土地增值税时允许扣除项目金额的合计数。

(5)计算该公司清算土地增值税时应缴纳的土地增值税。

点击查看答案

2

问答题

6分

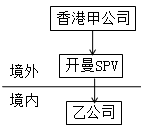

甲公司为一家注册在香港的公司,甲公司通过其在开曼群岛设立的特殊目的公司SPV公司,在中国境内设立了一家外商投资企业乙公司。SPV公司是一家空壳公司,自成立以来不从事任何实质业务,没有配备资产和人员,也没有取得经营性收入。甲公司及其子公司相关股权架构示意如下,持股比例均为100%。

乙公司于2017年发生了如下业务:

(1)5月5日,通过SPV公司向甲公司分配股息1000万元。

(2)7月15日,向甲公司支付商标使用费1000万元、咨询费800万元,7月30日向甲公司支付设计费5万元。甲公司未派遣相关人员来中国提供相关服务。

(3)12月20日,甲公司将SPV公司的全部股权转让给另一中国居民企业丙公司,丙公司向甲公司支付股权转让价款8000万元。

其他相关资料:假设1美元折合6.5元人民币。

要求:根据上述资料,按照下列序号回答问题,如有计算需计算出合计数。

问题(1):计算乙公司向SPV公司分配股息时应代扣代缴的企业所得税。

问题(2):计算乙公司应代扣代缴的增值税。

问题(3):计算乙公司向甲公司支付商标使用费,咨询费,设计费应代扣代缴的企业所得税。

问题(4):指出乙公司上述对外支付的款项中,需要办理税务备案手续的项目有哪些?并说明理由。

问题(5):判断甲公司转让SPV公司的股权是否需要在中国缴纳企业所得税?并说明理由。

点击查看答案

3

问答题

6分

某生产企业为增值税一般纳税人,2020 年 1 月发生以下业务:

(1)销售给有长期合作关系的客户 10 万件货物,价目表上注明该批货物不含税单价为每件 80 元,给予 5%的折扣,开具增值税专用发票,在金额栏注明销售额 800 万元,折扣额 40 万元;

(2)销售给 A 商场一批货物,开具的增值税专用发票上注明销售额 200 万元,A 商场尚未付款提货; (3)销售库存原材料,开具普通发票注明含税价款 26.4 万元;

(4)销售 2008 年 2 月购进的生产设备一台,取得含税销售额 7.92 万元,该设备账面原值 21 万元,已提折旧15.6 万元(该企业未放弃相关减税优惠); (5)为生产免税产品购入一批原材料,取得的增值税专用发票上注明金额 4 万元,增值税税额 0.52 万元; (6)为生产应税产品购进一批生产用原材料,取得的增值税专用发票上注明金额 600 万元,增值税税额 78万元,已支付货款并已验收入库;向运输企业(小规模纳税人)支付不含税运费 10 万元,取得增值税专用发票。

(其他相关资料:该企业取得的增值税专用发票均合规并在当月抵扣)

要求:根据上述资料,按照下列序号计算回答问题,每问需计算出合计数。 (1)计算业务(4)应纳的增值税。 (2)计算 2020 年 1 月该企业应确认的销项税额。 (3)计算 2020 年 1 月该企业准予从销项税额中抵扣的进项税额。

(4)计算 2020 年 1 月该企业应纳的增值税税额。

点击查看答案

4

解析题

15.5分

其他相关资料:主管税务机关对A公司采用“按收入总额核定应纳税所得额”的方法计征企业所得税,核定利润率为15%;A公司适用增值税一般计税方法。

要求:根据上述资料,按照下列序号回答问题,如有计算需计算出合计数。

外国A公司2020年为中国B公司提供设计服务,为此在B公司所在市区租赁一办公场所,具体业务情况如下:

(1)1月3日,A公司与B公司签订设计服务合同,确定设计的具体内容,合同约定服务期限为9个月,服务收费为人民币800万元(含增值税),所涉及的税费由税法确定的纳税人一方缴纳。

(2)A公司租赁的办公场所取得了增值税专用发票,上面注明不含税租金55万元。

(3)1月8日,A公司从国外派业务人员抵达B公司并开始工作,服务全部发生在中国境内。

(4)A公司派遣的总经理大卫在中国工作了9个月,其工资由A公司总部支付。

(5)10月5日,B公司对A公司的工作成果进行验收,通过后确认项目完工。

(6)10月9日,甲公司所派业务人员全部离开中国。

(7)10月14日,乙公司向甲公司全额付款。

问题(1):回答甲公司申请办理税务登记手续的期限。

问题(2):回答甲公司申报办理注销税务登记的期限。

问题(3):计算甲公司应缴纳的企业所得税。

问题(4):计算甲公司应缴纳的增值税。

问题(5):计算甲公司应缴纳的城市维护建设税、教育费附加、地方教育附加。

问题(6):大卫是我国的税收居民还是非居民?为什么?

问题(7):A公司总部支付给大卫的所得是属于来自我国的所得,还是来自美国的所得?为什么?

点击查看答案

5

解析题

15.5分

其他相关资料:财产租赁合同的印花税税率为0.1%

要求:根据上述材料,按照下列顺序计算回答问题,如有计算需计算出合计数。

位于市区的某餐饮企业为增值税一般纳税人。2019年12月经营业务如下:

(1)当月取得餐饮服务收入价税合计848万元,通过税控系统实际开票价款为390万元。

(2)将一家经营不善的餐厅连同所有资产、负债和员工一并打包转让给某个体工商户,取得转让对价100万元。

(3)向居民张某租入一家门面房用于餐厅经营,合同约定每月租金为3万元,租期为12个月,签约后已在本月一次性支付全额租金。

(4)当月向消费者发行餐饮储值卡3000张,取得货币资金300万元;当月消费者使用储值卡购买了该餐饮企业委托外部工厂生产的点心礼盒,确认不含税收入100万元。

(5)将其拥有的某上市公司限售股在解禁流通后对外转让,相关收入和成本情况如下:

(6)转让其拥有的一个餐饮品牌的连锁经营权,取得不含税收入300万元。

(7)当月申报抵扣的进项税额合计40万元,其中包含:由于仓库管理员失职丢失的一批食品,进项税额为3万元;外购用于公司周年庆典的装饰用品,进项税额为4万元;外购用于发放给优秀奖员工的手机,进项税额为2万元。

(8)该企业符合增值税加计抵减的条件,上期末加计抵减余额为6万元。

问题(1):计算业务(1)的销项税额。

问题(2):判断业务(2)是否需要缴纳增值税,并说明理由。

问题(3):判断业务(3)张某个人出租房屋是否可以享受增值税免税待遇,并说明理由。

问题(4):计算业务(3)餐饮企业应缴纳的印花税。

问题(5):计算业务(4)的销项税额。

问题(6):计算业务(5)的销项税额。

问题(7):计算业务(6)的销项税额。

问题(8):计算当期可以抵扣的进项税额。

问题(9):计算当期应缴纳的增值税。

问题(10):计算当期应缴纳的城市维护建设税、教育费附加及地方教育附加。

点击查看答案

百度扫一扫练题

关注千题库公众号

注册会计师【税法】-题库

千题库下载

历年真题

历年考试真题试卷, 真实检验

章节练习

按章节做题, 系统练习不遗漏

考前押题

考前押题, 提高分数

模拟试题

海量考试试卷及答案, 分数评估

进入题库

相关试卷

2022年《税法》精准预测卷3

2022年《税法》精准预测卷4

2022年注会《税法》考前押题卷1

2022年注会《税法》考前押题卷2

2022年《注册会计师【税法】》高频错题

2022年注册会计师《税法》模考试卷3

2022年注册会计师《税法》模考试卷4

2022年注册会计师《税法》预测试卷1

2022年注册会计师《税法》预测试卷2

2022年注会《税法》机考系统-模拟卷1

2022年注会《税法》机考系统-模拟卷2

2022年注会《税法》精准预测卷2

收藏本站

Ctrl+D

将本站加入到书签,做题找题搜题,快速快捷。

下载App

微信扫一扫打开

回到顶部

百度扫一扫练题

百度扫一扫练题

关注千题库公众号

关注千题库公众号