下载App

搜答案

所有课程

登录

注册

千题库

财务会计

注册会计师

注册会计师【财务成本管理】

2019年注册会计师考试《财务成本管理》真题

2019年注册会计师考试《财务成本管理》真题

卷面总分:100分

答题时间:150分钟

题量:32题

题型:单选题, 多选题, 问答题, 解析题

试卷简介: 2019年注册会计师考试《财务成本管理》真题, 此试卷为参加"注册会计师【财务成本管理】"的考生提供的"2019年注册会计师考试《财务成本管理》真题"的答案和解析。

开始做题

下载试卷

App做题

试题预览

1

单选题

1.5分

甲公司处于可持续增长状态。2019年初总资产1000万元,总负债200万元,预计2019年净利润100万元,股利支付率20%。甲公司2019年可持续增长率是( )。

A.

8%

B.

10%

C.

11.1%

D.

2.5%

点击查看答案

2

单选题

1.5分

假设其他条件不变,下列影响期权价值的各项因素中,会引起期权价值同向变动的是( )。

A.

无风险利率

B.

执行价格

C.

标的股票市价

D.

标的股票股价波动率

点击查看答案

3

问答题

8分

甲公司是一家投资公司,拟于2020年初以18000万元收购乙公司全部股权,为分析收购方案可行性,收集资料如下:

(1)乙公司是一家传统汽车零部件制造企业,收购前处于稳定增长状态,增长率7.5%。2019年净利润750万元。当年取得的利润在当年分配,股利支付率80%。2019年末(当年利润分配后)净经营资产4300万元,净负债2150万元。

(2)收购后,甲公司将通过拓宽销售渠道、提高管理水平、降低成本费用等多种方式,提高乙公司的销售增长率和营业净利润。预计乙公司2020年营业收入6000万元,2021年营业收入比2020年增长10%,2022年进入稳定增长状态,增长率8%。

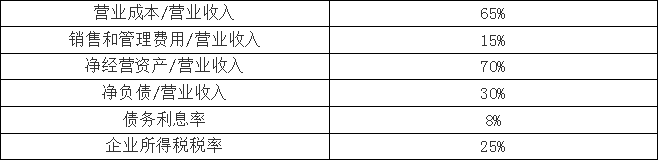

(3)收购后,预计乙公司相关财务比率保持稳定,具体如下:

(4)乙公司股票等风险投资必要报酬率收购前11.5%,收购后11%。

(5)假设各年现金流量均发生在年末。

要求:

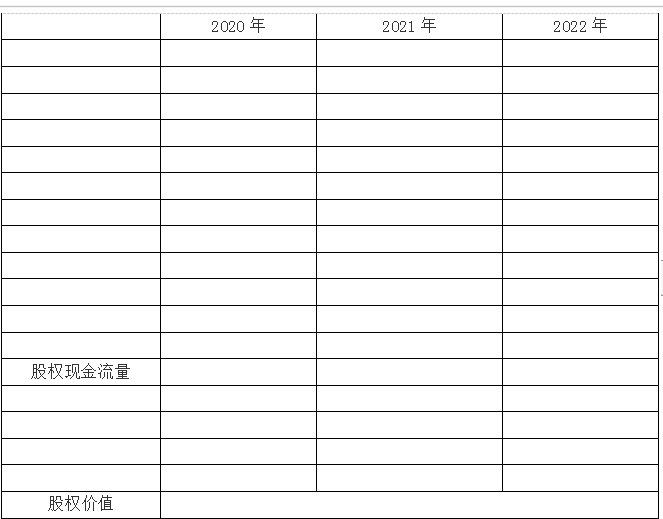

(1)如果不收购,采用股利现金流量折现模型,估计2020年初乙公司股权价值。

(2)如果收购,采用股权现金流量折现模型,估计2020年初乙公司股权价值(计算过程和结果填入下方表格中)。

? ? 单元:万元

(3)计算该收购产生的控股权溢价、为乙公司原股东带来的净现值、为甲公司带来的净现值。

(4)判断甲公司收购是否可行,并简要说明理由。

点击查看答案

4

问答题

8分

甲公司下属乙部门生产A产品,全年生产能量1200000机器工时,单位产品标准机器工时120小时,2018年实际产量11000件,实际耗用机器工时1331000小时。

2018年标准成本资料如下:

(1)直接材料标准消耗10千克/件,标准价格22元/千克;

(2)变动制造费用预算3600000元;

(3)固定制造费用预算2160000元。

2018年完全成本法下的实际成本资料如下:

(1)直接材料实际耗用121000千克,实际价格24元/千克;

(2)变动制造费用实际4126100元;

(3)固定制造费用实际2528900元。

该部门作为成本中心,一直采用标准成本法控制成本和考核业绩。最近,新任部门经理提出,按完全成本法下的标准成本考核业绩不合理,建议公司调整组织结构,将销售部门和生产部门合并为事业部,采用部门可控边际贡献考核经理业绩。目前,该产品年销售10000件,每件售价1000元。经分析,40%的固定制造费用为部门可控成本,60%的固定制造费用为部门不可控成本。

要求:

(1)计算A产品的单位标准成本和单位实际成本。

(2)分别计算A产品总成本的直接材料的价格差异和数量差异、变动制造费用的价格差异和数量差异,用三因素分析法计算固定制造费用的耗费差异、闲置能量差异和效率差异,并指出各项差异是有利差异和不利差异。

(3)计算乙部门实际的部门可控边际贡献。

点击查看答案

5

问答题

8分

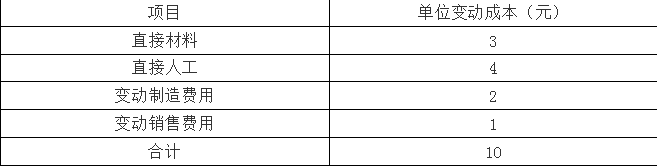

甲公司乙部门只生产一种产品,投资额25000万元,2019年销售500万件。该产品单价25元,单位变动成本资料如下:

该产品目前盈亏临界点作业率20%,现有产能已满负荷运转。因产品供不应求,为提高销量,公司经可行性研究,2020年拟增加50000万元投资。新产能投入运营后,每年增加2700万元固定成本。假设公司产销平衡,不考虑企业所得税。

要求:

(1)计算乙部门2019年税前投资报酬率;假设产能扩张不影响产品单位边际贡献,为达到2019年税前投资报酬率水平,计算2020年应实现的销量。

(2)计算乙部门2019年经营杠杆系数;假设产能扩张不影响产品单位边际贡献,为达到2019年经营杠杆水平,计算2020年应实现的销量。

点击查看答案

百度扫一扫练题

关注千题库公众号

注册会计师【财务成本管理】-题库

千题库下载

历年真题

历年考试真题试卷, 真实检验

章节练习

按章节做题, 系统练习不遗漏

考前押题

考前押题, 提高分数

模拟试题

海量考试试卷及答案, 分数评估

进入题库

相关试卷

2022年注会《财务成本管理》考前押题卷1

2022年注会《财务成本管理》考前押题卷2

2022年注册会计师《财务成本管理》模考试卷1

2022年注册会计师《财务成本管理》模考试卷2

2022年注册会计师《财务成本管理》模考试卷3

2022年注册会计师《财务成本管理》模考试卷4

2022年《财务成本管理》名家密卷1

2022年《财务成本管理》名家密卷2

2022年注会《财务成本管理》精准预测卷1

2022年注会《财务成本管理》精准预测卷2

2022年注会《财务成本管理》机考系统-模拟卷1

2022年注会《财务成本管理》机考系统-模拟卷2

收藏本站

Ctrl+D

将本站加入到书签,做题找题搜题,快速快捷。

下载App

微信扫一扫打开

回到顶部

百度扫一扫练题

百度扫一扫练题

关注千题库公众号

关注千题库公众号