下载App

搜答案

所有课程

登录

注册

千题库

物业地产

资产评估师

资产评估实务一

2022年《资产评估实务一》押题密卷2

2022年《资产评估实务一》押题密卷2

卷面总分:100分

答题时间:100分钟

题量:48题

题型:单选题, 多选题, 解析题

试卷简介: 2022年《资产评估实务一》押题密卷2, 此试卷为参加"资产评估实务一"的考生提供的"2022年《资产评估实务一》押题密卷2"的答案和解析。

开始做题

下载试卷

App做题

试题预览

1

单选题

1分

下列选项中,不属于流动资产评估目的的是( )。

A.

企业产权变动

B.

企业体制优化

C.

保险索赔

D.

清产核资

点击查看答案

2

单选题

1分

低值易耗品可以分为在库低值易耗品和在用低值易耗品,它的分类依据是()。

A.

低值易耗品的用途

B.

低值易耗品的使用情况

C.

低值易耗品的位置

D.

低值易耗品的使用时间

点击查看答案

3

解析题

10分

被评估A企业持有甲企业发行的3年期一次性还本付息非上市债券100000元,年利率10%,单利计息,评估基准日距债券到期日尚有两年。A企业还持有乙上市公司发行的可流通的股票40万股,每股面值1元,评估基准日市场收盘价10元,开盘价5元,最高价15元,平均价8元。A企业还持有丙上市公司发行的非流通股20万股,每股面值1元,每年股票收益率13%。已知丙企业将保持3%的经济发展速度,每年以净利润的50%发放股利,另50%用于追加投资,其净资产收益率将保持16%的水平。A企业还持有丁公司发行的优先股200股,每股面值100元,股息率为年息18%。已知甲企业债券风险报酬率为3%,乙、丙、丁三家企业的股票风险报酬率均为5%,国库券利率为10%。

(1)债券投资的特点有哪些?

(2)非上市普通股评估有哪几种类型?

(3)A 企业持有的甲企业债券的评估值为多少?

(4)A 企业持有的乙上市公司可流通股票的评估值为多少

(5)A 企业持有的丙上市公司非流通股票的评估值为多少?

(6)A 企业持有的丁公司优先股的评估值为多少?

点击查看答案

4

解析题

10分

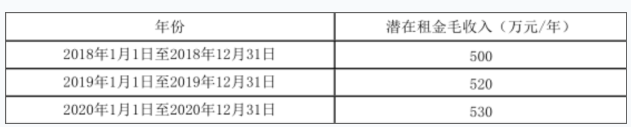

评估对象位于某市某区,建成于2015年,用途为商业出租,总楼层为地上2层,地下1层,总建筑面积为地上4210.6平方米,地下1980.88平方米。建筑物四至为:东至永安路,北至318国道,西侧为基督教会,南侧为永清大街。已实现“六通”。在本次实际评估中,根据评估对象的实际租约情况,在租约期限内按租约进行收益法测算,租约到期后评估对象将被转售。评估基准日为2018年12月31日,当日的安全利率为2%。

资料一:该建筑物目前时点是出租状态,租赁合同期限为5年,约定的每年的租金为:

2022年12月31日租约到期后,评估对象将被转售,本次转售成本不予考虑,预计转售价格为20000元/平方米。

资料二:根据目前不动产租赁市场的成本因素进行分析,主要包括运营费用、税金。运营费用包括管理费用、维修费用、保险费用,税金包括增值税、城市维护建设税等。其中管理费为房地产出租年租金收入的1.2%。维修费按房屋重置价的1.5%计算,保险费为房屋重置价的0.3%。税金为年租金收入的10%(此税金包括所有应缴纳的税费)。

资料三:评估对象主体结构为钢混结构,参照当地各类结构房屋重置价及耐用年限等标准,结合评估人员实地踏勘调查,确定评估对象的重置价格为2310元/平方米。

资料四:考虑当前不动产租赁的平均收益状况、评估对象的地理位置、评估对象的用途等因素,结合对评估对象所在区域不动产市场的调查了解,当前不动产政策变化较快,不动产投资存在一定的风险,本次评估风险调整值为5%。

要求:

(1)简述运用收益法对不动产进行评估,需满足的前提条件。

(2)计算自评估基准日至租约结束各年的净收益。(计算结果以万元表示)

(3)按照安全利率加风险调整值法计算不动产适用的报酬率。

(4)计算评估对象的评估值。(计算结果以万元表示)

点击查看答案

5

解析题

10分

因市场需求波动较大,某生产企业最近三年出现间歇性亏损,其拥有的生产线工艺技术水平与目前同类主流生产线存在一定差距,企业认为该生产线存在减值可能,委托某资产评估机构对该生产线进行评估,为企业减值测试工作提供参考依据。评估基准日为2019年12月31日。该生产线评估基准日的账面价值为6830万元,资产评估专业人员未查询到该生产线的销售协议价格和市场价格,也没有发现类似生产线的最近交易价格,无法可靠估计该生产线的公允价值减去处置费用后的净额,资产评估专业人员与企业沟通后决定采用收益法估算其公允价值。资产评估专业人员对企业提供的预测资料进行了分析,确定未来5年即2020、2021、2022、2023、2024年的净现金流量分别为403.56万元、450.36万元、488.39万元、522.33万元、525.88万元,资产评估专业人员了解到,从2020年到2024年企业每年追加资金进行设备改造,从2025年起,净现金流量增长速度将维持在2%,在生产线主要设备的剩余经济寿命年限内,生产线按评估基准日状况继续使用,不考虑改良等因素,测算未来五年收益现值与第5年末生产线变现价值的现值之和得出该生产线的使用价值为6035万元。无风险回报率为5%,行业bata系数为1.5,市场风险回报率为4%。平均债务资本成本为6%。该企业的平均债务/股东权益为4:6。

已知:(P/F,9%,1)=0.9174,(P/F,9%,2)=0.8417,(P/F,9%,3)=0.7722,(P/F,9%,4)=0.7084,(P/F,9%,5)=0.6499

要求:(1)计算该生产线的加权平均资本成本。

(2)计算该企业生产线的公允价值。

(3)分析确定该生产线的可收回金额。

(4)分析判断该生产线是否减值?如果存在减值,计算减值额。

点击查看答案

百度扫一扫练题

关注千题库公众号

资产评估实务一-题库

千题库下载

历年真题

历年考试真题试卷, 真实检验

章节练习

按章节做题, 系统练习不遗漏

考前押题

考前押题, 提高分数

模拟试题

海量考试试卷及答案, 分数评估

进入题库

相关试卷

2022年《资产评估实务一》模考试卷1

2022年《资产评估实务一》模考试卷2

2022年《资产评估实务一》模考试卷3

2022年《资产评估实务一》名家密卷二

2022年《资产评估实务(一)》模考试卷4

2022年《资产评估实务一》考前押题卷2

2022年《资产评估实务一》考前押题卷3

2022年《资产评估实务一》考前押题卷1

2022年《资产评估实务(一)》考前押题卷4

2022年《资产评估实务一》考前押题卷六

2022年《资产评估实务一》名家密卷三

2022年《资产评估实务一》考前押题卷1

收藏本站

Ctrl+D

将本站加入到书签,做题找题搜题,快速快捷。

下载App

微信扫一扫打开

回到顶部

百度扫一扫练题

百度扫一扫练题

关注千题库公众号

关注千题库公众号