因此,本估价结果为估价对象在价值时点时满足本估价报告中“估价的假设和限制条件”下的房屋所有权和该征收区域内的住宅用地使用权公开市场价值。

七、估价依据(略)

八、估价原则(略)

九、估价方法

(一)房屋估价方法

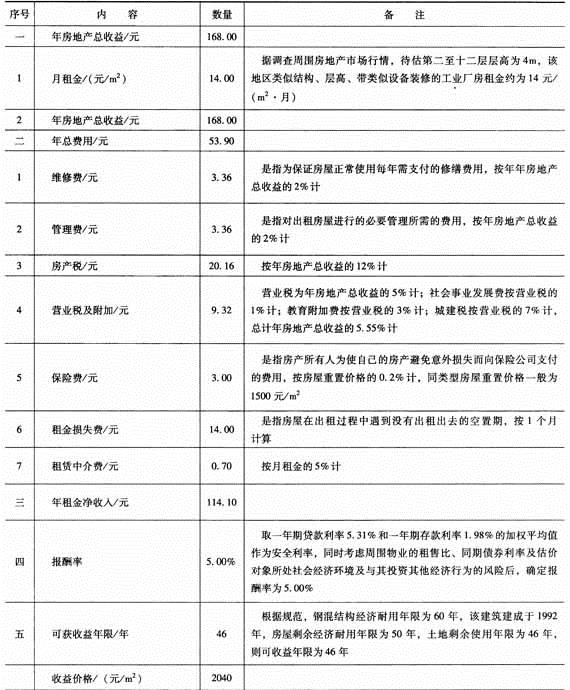

收益法是将估价对象未来若干年的纯收益通过一定的报酬率将其折现到价值时点的现值的一种方法。因收益法的许多重要参数难以准确把握,测算的结果误差较大,所以本次估价不宜采用收益法。市场比较法是指根据替代原则,将在同一市场供需圈内近期发生的、具有可比性的交易案例与待估房地产的交易情况、期日、区域以及个别因素进行比较修正,得出估价对象的价值时点时市场价值。由于估价对象所在区域内与其用途和现状相同或相似的房地产交易资料较少,所以本次估价不宜采用市场比较法。

假设开发法是指将估价对象所在的房地产未来预期开发价值的现值扣除其未完工部分价值的现值后的余值作为委托估价房地产的现值的估价方法。该方法适于对在建工程估价,而估价对象为已完工工程,因此本次估价不宜采用假设开发法。

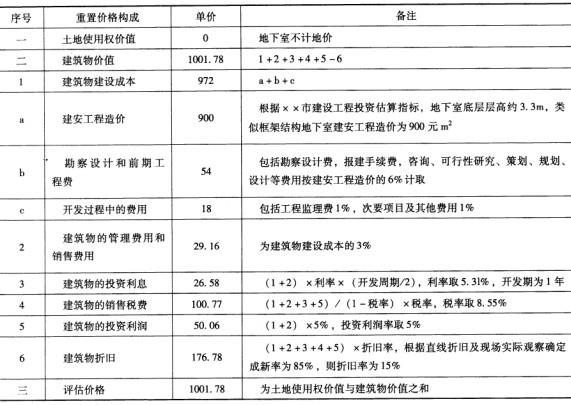

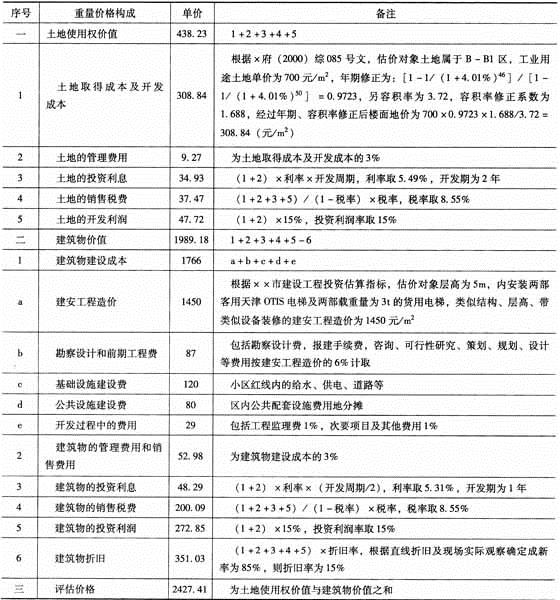

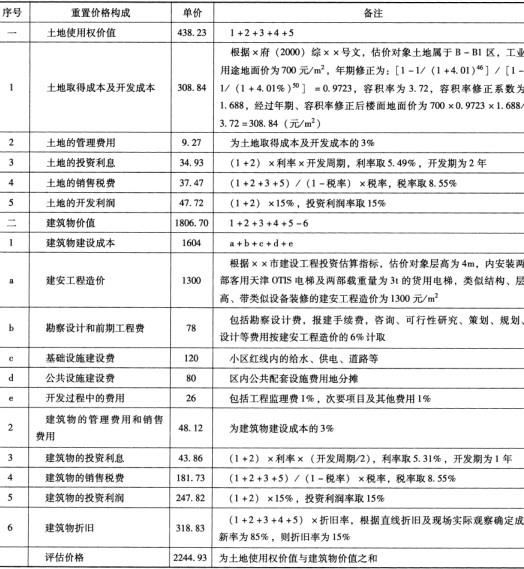

重置成本法就是以重建该房地产所需的各项费用之和为主要依据,再加上一定的利润、利息和应交纳的税费来确定估价对象价格的估价方法。由于估价对象房屋的建设成本较易获取,故本次估价可采用重置成本法对房屋所有权价格进行测算。

(二)土地估价方法

成本逼近法就是以重新开发该宗地所需的各项费用之和为主要依据,再加上一定的利润、利息和应交纳的税费来确定委托估价宗地价格的估价方法。估价对象为×县乙镇中心用地,其地价与未来的收益关系密切,不能采用成本累加方式得出的计算价格来代替住宅用地的价格水平,故此次评估不采用成本逼近法。

收益法是将估价对象未来若干年的纯收益通过一定的还原利率将其还原成估价基准日的现值的一种方法。由于土地纯收益很难准确预测,评估难度较大,不易把握,其可操作性差,故本次评估不采用收益还原法。

市场比较法是指根据替代原则,将在同一市场供需圈内近期发生的、具有可比性的交易案例与估价对象的交易情况、期日、区域以及个别因素进行比较修正,得出估价对象在估价基准日的市场价值。×县乙镇的土地市场发展较慢,且×县国土资源局未能提供与估价对象同类同开发程度的交易实例,故本次评估不采用市场比较法。

假设开发法是指将估价对象所在的房地产综合价值扣除其房屋部分价值后的余值作为委托估价地产的现值的估价方法。由于委托方要求房地分别估价,因此本次估价不采用剩余法。

基准地价修正法是根据替代原理,将土地的区位因素条件与区域的平均条件进行差异修正而得到的价格。乙镇建立了较为完善的基准地价体系。估价对象土地使用权属于基准地价范围,因此本次评估可采用基准地价系数修正法对住宅用地使用权进行评估。

经上述分析,本次估价采用重置成本法对房屋所有权价格进行测算,采用基准地价修正法对土地使用权价格进行测算。

十、估价结果

依照本次评估目的,根据委托方提供的资料、估价人员现场勘查情况和市场调查资料,结合估价对象的实际情况,采用重置成本法对委托估价的被征收房屋所有权价格进行了评估,采用基准地价系数修正法对委托估价的被征收区域内住宅用地使用权平均价格进行了评估。经分析和测算,结合估价师的经验,该房地产在满足本估价报告中“估价的假设和限制条件”下,估价对象(即被征收房屋所有权及该征收区域内的住宅用地使用权)在价值时点201 1年1 1月10日的公开市场价格分别为:

被征收房屋的综合评估单价:人民币446元/m,大写:每平方米建筑面积肆佰肆拾陆元人民币。

被征收房屋的评估总价:人民币19659100元,大写:壹仟玖佰陆拾伍万玖仟壹佰元人民币。

被征收区域内的已扣除国家收益的出让住宅用地使用权平均价格为335. 94元/m,大写:每平方米土地面积叁佰叁拾伍元玖角肆分人民币。

十一、注册房地产估价师(略)

十二、实地查勘期(略)

十三、估价作业期

十四、估价报告应用的有效期

如在201 1年1 1月30日未来壹年中估价对象所在区域类似房屋、住宅用地使用权市场行情无大的变化,并满足本估价报告中“估价的假设和限制条件”时,本估价报告有效期为壹年,从201 1年1 1月30日至201 2年1 1月29日。

估价技术报告

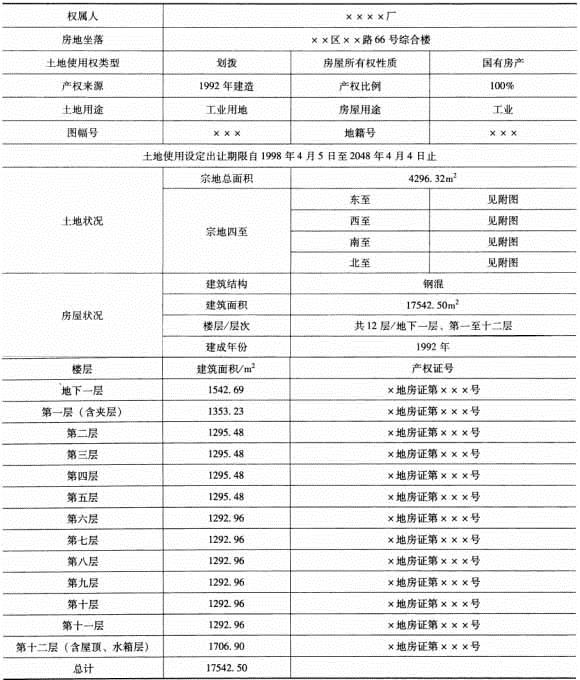

一、估价对象描述与分析(略)

二、市场背景描述与分析

×县地处祖国边陲,房地产交易不活跃。但由于乙镇是×县首府,系××省与××省之间的交通重镇和××省东部政治、经济文化中心,因此乙镇的住宅在×县具有较强的聚集效应。再加乙镇地区工业欠发达,建材中只生产水泥、预制砖、木材等建筑材料,许多重要建筑材料需要从其他省引入,运输成本较高,且该地区劳动力成本较高,导致建筑成本较高,乙镇的房地产相对周围地区价格也较高。随着估价对象所在区域基础设施的完善和房地产市场的日渐发育,房地产价格有上涨的趋势。受本次评估的估价目的、价值时点的制约,未考虑该因素的影响。

三、最高最佳利用分析

本次评估假设估价对象样本点按《评估样本点现场查勘情况表》记载用途持续使用,并以此为估价对象的最高最佳使用用途。

四、估价方法适用性分析(略)

五、估价测算过程

由于委托方根据房屋所有权价格与地价分别补偿,同时基于上述原因,因此本次评估采用重置成本法评估房屋所有权价格,采用基准地价修正法评估土地使用权价格。

(一)住宅用地使用权平均价格测算过程

地价采用基准地价修正法。

基准地价修正法是通过对该区域的基准地价进行个别因素修正得出委托估价宗地的价格的方法。×县乙镇早在2008年1 1月就完成了城镇土地定级估价。

根据《城镇土地估价规程》及《×县乙镇土地定级估价》成果,采用基准地价修正法的计算公式为:

土地价格=基准地价*(1±区位修正系数)*期日修正系数*使用年期修正系数*容积率修

正系数*开发程度修正系数

基准地价是城镇某一区域一定用途和条件下的土地使用权平均价格。甲县将乙镇的城镇土地分为四类四级。

根据×县乙镇基准地价成果,估价对象占用宗地为一级住宅用地。一级住宅用地的基准地价为372. 57元/m。

该基准地价的内涵为:

(1)基准期日:2008年1 1月1日。

(2)使用年期:无限年。

(3)土地开发程度:宗地外“四通”,即通电、通信、通路、通光纤;宗地内“二通一平”

(通电、通路,场地平整)。

(4)容积率:一级住宅用地的容积率为1.5~1.9。

(5)土地权利状况:出让取得,且无他项权利限制。

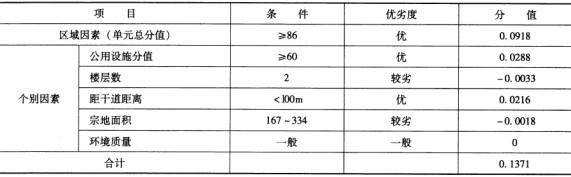

根据地价修正体系,得出委托估价宗地的区位修正系数(见基准地价区位修正表)。

估价对象区位修正系数=0. 1371。

由于该基准地价的基准期日是2008年1 1月1日,应进行期日修正。

根据×县国土局提供的资料,乙镇住宅用地价格自2008年1 1月1日至价值时点的价格较稳定,基本无变化。期日修正系数为1。

基准地价设定的使用年限为无限年。因委托方未能提供估价对象房屋所占土地的《国有土地使用证》,根据本次估价目的,本次评估设定住宅用地的使用年期为住宅用地的最高使用年限,即自价值时点起尚可使用年限为70年。

据《城镇土地估价规程》,使用年限修正系数公式为:

K= [1 -1/(1+r)M]/[1-1/(1+r)n]

式中 K——使用年限修正系数;

r——土地还原利率;

M——估价对象使用年限;

n——比较实例使用年限。

还原利率的选取可采用安全利率加风险调整值,参考行业年平均投资利润率等方法综合测定。

据调查,该区域该类商品住宅开发的行业年平均利润率为7%.

根据财政部关于发行国债的通知,2010年1 2月6日财政部发行的5年期凭证式(二期)国债利率4. 60%,本次评估假设估价对象的土地使用权剩余使用年限为70年,故其投资回报率应高于现实的最高安全利率。因此安全利率可选用15年期凭证式(二期)国债利率,即4. 60%。根据利率市场变动情况,综合确定风险调整值为2%,则其投资回报率测定为6. 60%。

综合商品住宅开发的行业年平均利润率和社会平均投资回报率,本次估价的宗地还原利率取为7%。则:

年限修正系数=[1-(1+7%)-70]≈0.9912

由于本次评估的平均地价设定的开发程度为二通一平(通电、通路,场地平整),与基准地价设定的开发程度相同,开发程度修正系数为1 。

由于本次评估的平均地价设定的容积率与基准地价设定的容积率相同,均为1.5~1.9,容积率修正系数为1 。

区域平均地价(含出让金)=基准地价*(1±区位修正系数)*期日修正系数*使用年期修正系数*容积率修正系数*开发程度修正系数= 372. 57*(1+0. 1371)*1*0.9912 *1*1≈

)。

由于估价对象均未取得《国有土地使用证》,但有关部门均认可为划拨取得,故上述测算得出的区域平均地价应扣除国家收益。根据×县国土资源局提供的资料,住宅用地的国家收益一般以土地使用权出让金代替,为基准地价的20%。则:

已扣除国家收益后的平均地价:419. 92*(1-20%)≈335. 94(元/m)。

(二)房屋的估价

重置成本法是以重建该房屋所需的各项费用之和为主要依据,再加上一定的利润、利息和应交纳的税费作为估价对象房屋的价值。公式为:房屋现值=房屋重置成本*成新率

其中,房屋重置成本=建筑工程费用+规费+专业费+利息+利润+不可预见费。

由于估价对象房屋一般均为房屋所有权人自建,一般不发生专业费和销售税费,有关部门也未征收规费,因此本次评估未计算专业费、规费和销售税费。

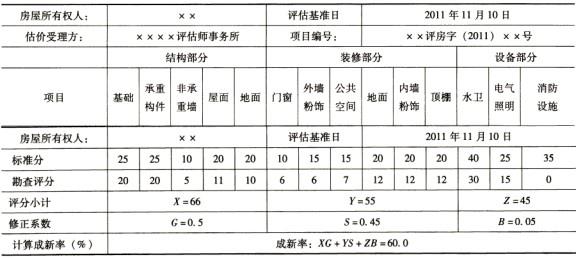

因估价对象的建造年代跨度较长,且部分房屋经过了多次更新改造或维修,难以通过年限法测定估价对象房屋的成新率,故估价人员只能通过观察法测算得出估价对象的成新率,详见房屋建筑物新旧程度鉴定表。

项目负责人:××

评估人员:×××、×××等

勘查日期:201 1年1 1月1 2日~201 1年1 1月30日

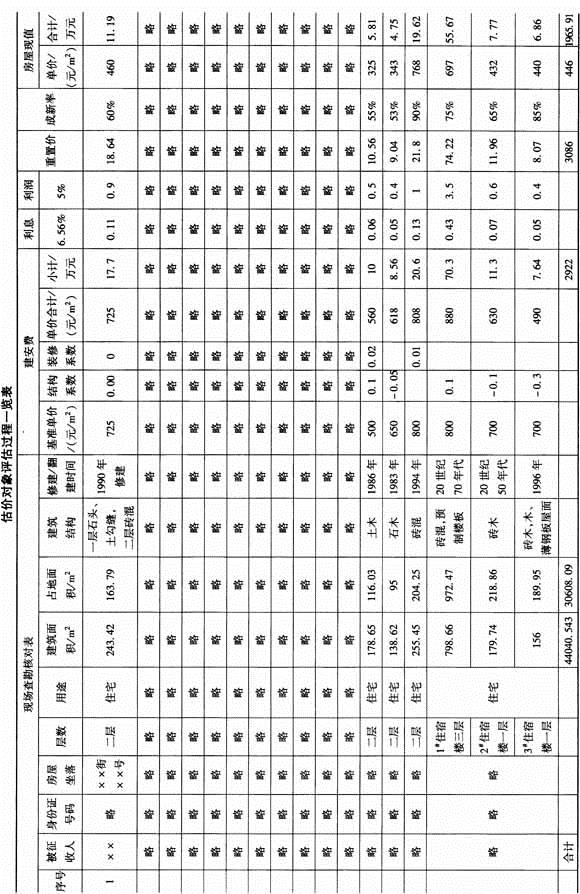

估价师接受事务所指派后,曾在气候条件较恶劣的冬季先后两次进×县对估价对象进行初勘、详勘和复勘,向当地居委会、公安局、房管局和建设局等政府相关部门的工作人员和居民进行了咨询,了解当地住宅的建造风格特色、建筑用料、建筑结构、装饰装修、成新状况、局部更新改造等因素形成的造价差异,以及成新状况的鉴别等,制定了×县乙镇各类房屋的一般造价水平,即建安费基准单价(其中分主体结构费单价,水电安装费单价,初装修费单价)、结构修正系数和装修修正系数,然后根据各估价对象的实际情况测算得出各估价对象建筑工程费,详见估价对象评估过程一览表。

由于估价对象均为数年以前自建,无专人设计,且修建随意性强。故本次评估未计算专业费。

根据乙镇现行规定,自建房屋毋须缴纳税费,本次评估不计算规费。

因估价对象结构简单,工期短,不计不可预见费。

根据×县乙镇同类房屋修建的一般规律,达到估价对象现状的正常建设周期约为3个月,假设建设费在建设期内均匀投入。利率取中国人民银行公布的半年期贷款利率。中国人民银行201 1年7月7日公布执行的半年期贷款利率为6. 56%。则各户住宅的投资利息测算详见估价对象评估过程一览表。

根据×县人民政府的统计资料,×县乙镇该类房地产开发平均利润率为5 %。则各户住宅的投资利润测算详见估价对象评估过程一览表。

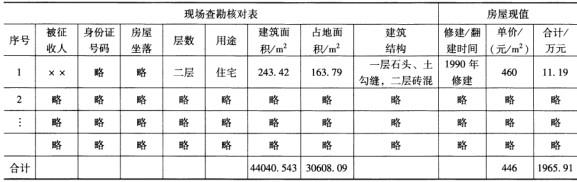

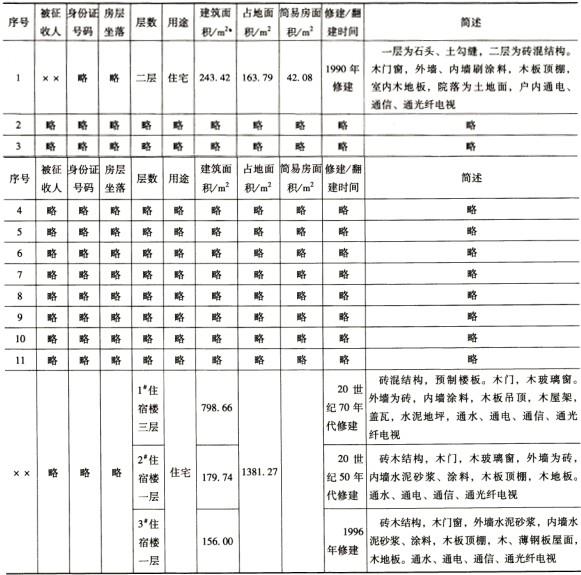

在此,以××住宅为例说明房屋估价的过程,即该住宅位于×县乙镇××街××号,建筑面积为243. 42 m ,1 990年修建,一层为石头、土勾缝,二层为砖混结构。木门窗,外墙、内墙刷涂料,木板顶棚,室内木地板,院落为土地面,户内通电、通信、通光纤电视。估价人员根据上述影响因素和现场勘查资料的分析,测定的建安费基准单价为725元/m (其中,主体结构费420元/m,水电安装费5元/m,初装费300元/m),结构修正系数为0,装修修正系数为0;投资利息率取中国人民银行201 1年7月7日公布执行的半年期贷款利率为6. 56%,按全部投资计算;开发商利润率取为5%,按全部投资计算;通过观察法测算得出估价对象的成新率为60%(详见房屋建筑物新旧程度鉴定表)。则:

××的住宅的评估总价=725*(1+0+0)* 243. 42*{[(1+6.56%)(3/12)/2 -1]+5%}* 60%/10000≈11. 19(万元)。

××的住宅的评估单价= 11. 19*10000/243.42=460(元/m)。

其他房屋的估价以此类推,则估价对象房屋的评估总价约为1 9659100元,综合评估单价为446元/m,详见估价对象评估过程一览表。

六、估价结果确定

依照本次评估目的,根据委托方提供的资料、估价人员现场勘查情况和市场调查资料,结合估价对象的实际情况,采用重置成本法对委托评估的被征收房屋所有权价格进行了评估,采用基准地价系数修正法对委托评估的被征收区域内住宅用地使用权平均价格进行了评估。经分析和测算,结合估价师的经验,该房地产在满足本估价报告中“估价的假设和限制条件”下,估价对象(即被征收房屋所有权及该征收区域内的住宅用地使用权)在价值时点为201 1年1 1月1 0日的公开市场价格分别为:

房屋评估平均单价:人民币446元/m,大写:每平方米建筑面积肆佰肆拾陆元人民币。

被征收房屋的评估总价:人民币19659100元,大写:壹仟玖佰陆拾伍万玖仟壹佰元人民币。

征收区域内出让住宅用地使用权平均价格(已扣除国家收益)为335. 94元/m,大写:每平方米土地面积叁佰叁拾伍元玖角肆分人民币。

百度扫一扫练题

百度扫一扫练题

关注千题库公众号

关注千题库公众号