下载App

搜答案

所有课程

登录

注册

千题库

财务会计

注册会计师

注册会计师【税法】

2020年注册会计师考试《税法》真题精选

2020年注册会计师考试《税法》真题精选

卷面总分:100分

答题时间:120分钟

题量:44题

题型:单选题, 多选题, 问答题, 解析题

试卷简介: 2020年注册会计师考试《税法》真题精选, 此试卷为参加"注册会计师【税法】"的考生提供的"2020年注册会计师考试《税法》真题精选"的答案和解析。

开始做题

下载试卷

App做题

试题预览

1

问答题

5分

甲公司为未在我国境内设立机构场所的非居民企业,2020年发生的与我国境内相关的部分业务如下:

(1)1 月 20 日,向我国境内乙公司投资 2000 万元,持有乙公司 20%的股权。

同时拥有乙公司 50%以上高级管理人员的任命权。

(2)6 月 15 日,接受我国境内丙公司委托,为其一项境内安装工程提供监理服务,经税务机关核定来源于中国境内的不含增值税收入为 80 万元,税务机关采取按收入总额核定应纳所得税的方法,核定利润率为 20%。

(3)9 月 20 日,以经营租赁方式出租一批设备给乙公司,取得不含税租赁收入 100 万元。

(其他相关资料:甲公司在中国境内无常设机构,不考虑税收协定因素)

要求:根据上述资料,按照下列序号回答问题,如有计算需计算出合计数。

(1)判断甲公司和乙公司是否存在关联关系说明理由。

(2)说明丙公司需要代扣代缴增值税的理由并计算相关的增值税税款。

(3)计算业务(2)中丙公司应代扣代缴的企业所得税。

(4)计算业务(3)中乙公司应代扣代缴的企业所得税。

点击查看答案

2

问答题

5分

某房地产开发企业注册地在甲市,2020 年 5 月对其在乙市开发的一房地产项目进行土地增值税清算,该项目相关资料如下:

(1)2019 年 3 月以 24000 万元竞得国有土地一宗,并已按规定缴纳契税。

(2)2019 年 4 月起,对受让土地进行项目开发建设,发生房地产开发成本 15000 万元,开发费用 6400万元。

(3)银行贷款凭证显示归属于该项目利息支出 3000 万元。

(4)2020 年 4 月整体转让该项目,取得不含税收入 75000 万元。

(其他相关资料:当地适用的契税税率为 5%,当地省政府规定的房地产开发费用的扣除比例为 5%,计算土地增值税允许扣除的有关税金及附加共计 360 万元。)

要求:根据上述资料,按照下列序号回答问题,如有计算需计算出合计数。

(1)说明该项目进行土地增值税清算的原因。

(2)回答该项目办理土地增值税纳税申报的地点。

(3)计算土地增值税时该项目允许扣除的取得土地使用权支付的金额

(4)计算土地增值税时该项目允许扣除的开发费用。

(5)计算土地增值税时该项目允许扣除项目金额合计数。

(6)计算该项目应缴纳的土地增值税额。

点击查看答案

3

问答题

5分

居民个人王某在某 省会城市工作,其 两个子女分别就读于中学和小学。2019 年王某与个人所得税汇算清缴相关的收入及支出如下:

(1)全年领取扣除按规定比例缴付的社保费用和住房公积金后的工资共计 180000 元,单位已为其预

扣预缴个人所得税款 9480 元。

(2)在工作地所在城市无自有住房,租房居住每月支付房租 5000 元。将其位于另一城市的 自有住房出租,每月取得租金收入 4500 元。

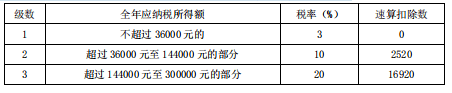

(其他相关资料:以上专项附加扣除均 由王某 100%扣除,王某当年并未向单位报送其专项附加扣除信息,不考虑出租房产涉及的其他税费)附:综合所得个人所得税税率表(部分)

要求:根据上述资料,按照下列序号回答问题,如有计算需计算出合计数。

(1)计算王某 2019 年度出租房产应缴纳的个人所得税。

(2)回答王某是否可以享受 2019 年度专项附加扣除,如果可以,回答办理的时间期限和受理税务机关。

(3)计算王某 2019 年度可申请的综合所得退税额。

(4)王某如需办理 2019 年度个人所得税汇算清缴,回答其可选择哪些办理的渠道。

点击查看答案

4

解析题

15分

某鲜奶生产企业甲为增值税一般纳税人,注册资本 1000 万元,适用企业所得税税率 25%。2019 年度实现营业收入 65000 万元,自行核算的 2019 年度会计利润为 5400 万元,2020 年 5 月经聘请的会计师事务所审核后,发现如下事项:

(1)市政府为支持乳制品行业发展,每户定额拨付财政缴纳资金 300 万元。

企业 2 月份收到相关资金,将其全额计入营业外收入并作为企业所得税不征税收入,经审核符合税法相关规定。

(2)3 月份将 A 股股票转让,取得转让收入 300 万元,该股票为 2018 年 1 月份以 260 万元购买。

(3)7 月份将一台设备按照账面净值无偿划转给 100%直接控股的子公司,该设备原值 800 万元。已按税法规定计提折旧 200 万元,其市场公允价值 500 万元。该业务符合特殊性税务处理的相关规定。

(4)6 月份购置一台生产设备支付的不含税价款为 1600 万元,会计核算按照使用期限 10 年,预计净残值率 5%计提了累计折旧。由于技术进步原因,企业采用最低折旧年限法在企业所得税前扣除。

(5)从位于境内的母公司借款 2200 万元,按照同期同类金融企业贷款利率支付利息 132 万元。母公司 2019 年为盈利年,适用所得税税率 25%。

(6)成本费用中含实际发放的合理职工工资 4000 万元,发生的职工福利费 600 万元,职工教育经费400 万元,拨缴的工资经费 80 万元,已取得符合规定的收据。

(7)发生业务招待费 400 万元。

(8)通过县级民政局进行公益性捐赠 700 万元,其中 100 万元用于目标脱贫地区的扶贫捐赠支出。

(9)企业从 2013 年以来经税务机关审核后的应纳税所得额数据如下表:

要求:根据上述资料,按照下列顺序计算回答问题,如有计算需计算出合计数。

(1)判断业务(1)是否需要缴纳增值税并说明理由

(2)计算业务(1)应调整的企业所得税应纳税所得额。

(3)判断业务(2)取得的股票转让收入是否需缴纳企业所得税并说明理由。

(4)计算业务(3)子公司接受无偿划转设备的计税基础。

(5)回答企业要重组特殊性税务处理的备案要求及不履行备案手续的相关后果。

(6)计算业务(4)应调整的企业所得税应纳税所得额。

(7)判断业务(5)是否需要调整企业所得税应纳税所得额并说明理由。

(8)计算业务(6)应调整的企业所得税应纳税所得额。

(9)计算业务(7)应调整的企业所得税应纳税所得额。

(10)计算业务(8)应调整的企业所得税应纳税所得额。

(11)计算甲企业当年可弥补的以前年度亏损额。

(12)计算甲企业 2019 年应缴纳的企业所得税。

点击查看答案

5

解析题

15分

某连锁娱乐企业是增值税一般纳税人,主要经营室内游艺设施。2019 年 11 月经营业务如下:

(1)当月游艺收入价税合计 636 万元,其中门票收入为 300 万元,游戏机收入为 336 万元。当月通过税控系统实际开票价款为 280 万元。

(2)当月以融资性售后回租形式融资,作为承租人向出租人出售一台设备,设备公允价值为 80 万元。

(3)当月举办了卡通人物展览,消费者使用本企业发行的储值卡购买周边产品优惠 10%,当月使用储值卡售出的周边产品原价为 10 万元,优惠活动价为 9 万元,购物发票注明金额为 10 万元,优惠的 10%以现金形式返还给消费者

(4)进口一台应征消费税的小轿车,用于高管个人消费,关税完税价格为 2 万元。

(5)该企业符合增值税加计抵减条件,上期末加计抵减余额为 6 万元。

(6)当月申报抵扣的增值税专用发票的进项税合计 40 万元,其中包括:由于仓库管理员失职丢失的一批玩偶,进项税额为 3 万元,外购用于公司周年庆典的装饰用品,进项税为 4 万元,外购用于发放给优秀员工的手机,进项税额为 2 万元。

(其他相关资料:进口小轿车的关税税率为 15%,消费税税率为 5%,进口业务当月取得海关进口增值税专用缴款书,上述业务涉及的相关票据均已申报抵扣。)

要求:根据上述资料,按照下列顺序计算回答问题,如有计算需计算出合计数。

(1)计算业务(1)的销项税额。

(2)回答业务(2)出售设备的行为是否应缴纳增值税,并说明理由。

(3)计算业务(3)的销项税额。

(4)判断业务(3)在不考虑其他商业因素的情况下,是否存在税务规划的空间。如存在税务规划的空间,请说明规划方法及依据。

(5)计算业务(4)应缴纳的进口关税、消费税、车辆购置税以及进口环节增值税。

(6)计算当期可加计抵减的进项税额。

(7)计算当期应缴纳的增值税

(8)计算可以结转下期抵减的增值税加计抵减额。

点击查看答案

百度扫一扫练题

关注千题库公众号

注册会计师【税法】-题库

千题库下载

历年真题

历年考试真题试卷, 真实检验

章节练习

按章节做题, 系统练习不遗漏

考前押题

考前押题, 提高分数

模拟试题

海量考试试卷及答案, 分数评估

进入题库

相关试卷

2024年注册会计师《税法》预测试卷2

2024年注册会计师《税法》名家密卷1

2024年注册会计师《税法》名家密卷2

2024年注册会计师《税法》摸底测试卷1

2024年注册会计师《税法》摸底测试卷2

2023年注册会计师《税法》模考试卷1

2023年注册会计师《税法》模考试卷2

2023年注册会计师《税法》模考试卷3

2023年注册会计师《税法》模考试卷4

2023年注册会计师《税法》模考试卷5

2023年注册会计师《税法》模考试卷6

2023年注册会计师《税法》模考试卷7

收藏本站

Ctrl+D

将本站加入到书签,做题找题搜题,快速快捷。

下载App

微信扫一扫打开

回到顶部

百度扫一扫练题

百度扫一扫练题

关注千题库公众号

关注千题库公众号