下载App

搜答案

所有课程

登录

注册

千题库

物业地产

资产评估师

资产评估实务二

2021年《资产评估实务二》考前押题卷四

2021年《资产评估实务二》考前押题卷四

卷面总分:100分

答题时间:100分钟

题量:44题

题型:单选题, 多选题, 问答题

试卷简介: 2021年《资产评估实务二》考前押题卷四, 此试卷为参加"资产评估实务二"的考生提供的"2021年《资产评估实务二》考前押题卷四"的答案和解析。

开始做题

下载试卷

App做题

试题预览

1

单选题

1分

下列关于运用交易案例比较法确定被评估企业价值的表述中,错误的是( )。

A.

交易案例比较法采用的可比公司一般为非上市公司

B.

交易案例比较法属于市场法评估的一种具体操作方法

C.

可以通过各产权交易所获得相关交易案例信息

D.

交易案例比较法的关键和难点是选取可比上市公司和恰当的价值比率

点击查看答案

2

问答题

10分

甲公司对其拥有的“M”设备进行评估,该设备是2008年2月购进安装,评估基准日是2018年2月。“M”设备在正常使用情况下每天使用8小时,但在过去10年间,实际平均每天工作7小时。经测定,“M”设备尚可使用5年。经专家调查,在市场重新购置设备价格为8万元,年产量为10000件。“M”设备年产量为8000件。假定不考虑其他因素。

<1> 、试解释什么是重置成本法。

<2> 、说明使用重置成本法的基本前提。

<3> 、运用功能价值法计算“M”设备的重置成本。

<4> 、计算“M”设备的成新率。(提示:先计算该设备的利用率,求出已使用年限)

<5> 、用重置成本法计算“M”设备的评估价值。

<6> 、如果甲企业新购置一台设备,简要说明外购无形资产的重置成本有哪些测算方法。

点击查看答案

3

问答题

10分

某公司委托资产评估机构A对公司进行价值评估,评估基准日为2015年12月31日。资产评估机构A根据收集的信息进行了预测,记录如下:

该公司2016年税前经营利润为1000万元,平均所得税税率为25%,折旧与摊销为100万元,经营流动资产增加300万元,经营流动负债增加120万元,短期净负债增加70万元,经营长期资产原值增加500万元,经营长期债务增加200万元,长期净负债增加230万元,税后利息费用20万元。预计2017年、2018年股权自由现金流量分别以5%、6%的增长率增长,2019年及以后,股权自由现金流量将在2018年的水平上以2%的增长率保持增长,其他条件不变,假定权益回报率为10%。拟采用股权自由现金流量折现模型估测该公司的股东全部权益价值。

资产评估机构A将评估结果交给该公司负责人张某,张某对其运用股权自由现金流量折现模型提出了两个问题:(1)运用股权自由现金流量折现模型的应用条件有哪些 即采用该种方法的适用性。(2)为什么用权益回报率10%进行折现,而不考虑企业的债务资本成本

<1> 、试估测该公司的股东全部权益价值。

<2> 、请帮助资产评估机构A回答张某提出的两个问题。

点击查看答案

4

问答题

10分

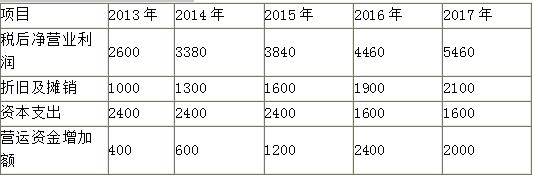

2013年1月,甲公司拟收购与本公司从事同类产品生产的B公司,因此聘请了一家资产评估公司对B公司进行估值。资产评估机构以2013~2017年为预测期,对B公司的财务预测数据如下表所示。

B公司财务预测数据金额 单位:万元

资产评估机构确定的公司估值基准日为2012年12月31日,在该基准日,B公司资本结构为:负债/权益(D/E)=1。假定无风险报酬率为4.55%,市场报酬率为10%。B公司的税前债务资本成本为5.33%,所得税税率为25%。选取同行业4家上市公司剔除财务杠杆的β系数,其平均值为1.2,以此作为计算B公司β系数的基础。假定从2018年起,B公司自由现金流量以5%的年复利增长率固定增长。

<1> 、计算B公司预测期各年自由现金流量。

<2> 、计算B公司的加权平均资本成本。

<3> 、计算B公司的价值。

点击查看答案

5

问答题

10分

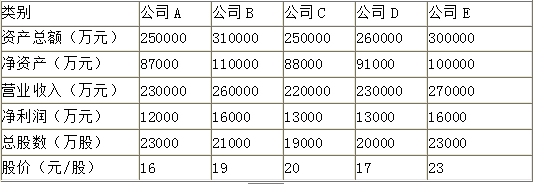

甲公司持有乙公司100%股权,因混合所有制改革,拟转让所持乙公司9%的股权,根据相关规定,委托资产评估机构对拟转让股权价值进行评估。评估基准日为2016年12月31日。

乙公司属通用设备制造行业,主要从事通用机械设备的生产制造。评估基准日乙公司资产总额230000万元,净资产81000万元,2016年度营业收入200000万元,净利润12000万元。

资产评估专业人员选择上市公司比较法对乙公司拟转让的9%的股权价值进行评估。初步筛选出在资产规模、业务收入规模比较接近的同行业5家公司,相关数据见表1。

表1 初步筛选5家公司数据

根据乙公司所在行业特点,经分析选择P/E作为价值比率。5家公司在盈利能力、成长能力、营运能力方面与乙公司存在一定差异,经指标差异对比得出“价值比率调整指标评分汇总表”(表2)。

表2 5家公司价值比率调整指标评分汇总表

根据相关研究,被评估企业所在行业缺乏流动性折扣为32%,控制权溢价率15%。

<1> 、根据营业收入、资产总额,选择与乙公司差异最小的3家可比公司,并简要说明理由。

<2> 、分别计算3家可比公司的价值比率P/E。

<3> 、根据3家可比公司盈利能力、成长能力、营运能力指标得分,分别计算对应的调整系数。

<4> 、分别计算3家可比公司调整后P/E。

<5> 、根据3家可比公司等权重方式,计算乙公司P/E。

<6> 、根据乙公司对应财务数据和折扣因素,计算乙公司9%股权价值。

点击查看答案

百度扫一扫练题

关注千题库公众号

资产评估实务二-题库

千题库下载

历年真题

历年考试真题试卷, 真实检验

章节练习

按章节做题, 系统练习不遗漏

考前押题

考前押题, 提高分数

模拟试题

海量考试试卷及答案, 分数评估

进入题库

相关试卷

2022年《资产评估实务(二)》模考试卷6

2022年《资产评估实务(二)》模考试卷2

2022年《资产评估实务(二)》模考试卷3

2022年《资产评估实务二》名家密卷3

2022年《资产评估实务二》名家密卷二

2022年《资产评估实务二》名家密卷三

2022年《资产评估实务二》名家密卷2

2022年《资产评估实务二》模考试卷4

2022年《资产评估实务(二)》模考试卷1

2022年《资产评估实务二》押题密卷1

2022年《资产评估实务二》考前押题卷1

2022年《资产评估实务二》考前押题卷2

收藏本站

Ctrl+D

将本站加入到书签,做题找题搜题,快速快捷。

下载App

微信扫一扫打开

回到顶部

百度扫一扫练题

百度扫一扫练题

关注千题库公众号

关注千题库公众号