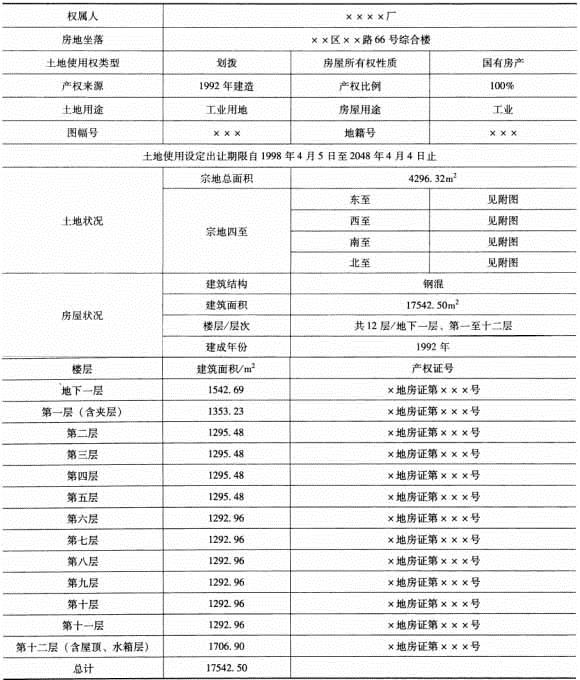

(三)估价对象状况

估价对象为坐落于××区××路西北侧××××厂所属的综合楼。估价对象紧临××路,其西南距××路及××路不足50m,估价对象门前即有公交站点,有多路公交车经过,交通便捷度较高。估价对象所在区域工业企业较少,沿××路两侧分布较多商业小店面,商业繁华度已形成一定规模。估价对象所在宗地总面积为4296. 32m,用途为工业,土地使用权类型原为划拨,设定出让年限自1 998年4月5日至2048年4月4日,至价值时点,该宗地已使用了4年,土地剩余使用年限为46年。

估价对象建筑物为一幢地下1层、地上1 2层钢混结构的综合楼,东南朝向,总建筑面积为17542. 50m。该建筑东南侧设有两部客用天津OTIS电梯、西北侧设有两部3t的货用天津OTIS电梯,局部楼层安装中央空调,外墙为陶瓷锦砖贴面。该建筑地下室层高约为3. 3m,第一层层高为5m,第二~十二层层高约为4m。估价对象房屋规划批准用途为工业厂房。至价值时点,估价对象未按原规划用途用,主要作为“××酒店”使用,具体使用与装修情况如下:

底层用途为酒店大堂、××餐馆、琴行及若干间待租店面。其中酒店大堂地面铺花岗石,墙面为乳胶漆粉刷,顶棚为石膏板吊顶;其余店面地面大部分铺瓷砖,墙面为乳胶漆粉刷,顶棚为石膏板吊顶。

二层用途为××餐厅,装修为地面铺瓷砖,墙面及顶棚为乳胶漆粉刷,顶棚饰有木脚线。

三层用途为健身房,装修为地面局部铺缸砖、局部为木地板及地毯,面为乳胶漆粉刷,顶棚为油漆粉刷。

四层用途为中餐厅,正在装修,内设有若干间包间。

五层呈内走廊式布置,隔为若干间套房,无装修。

六层内部无隔断,无装修。

七层为三立(××)汽车配件有限公司办公场所,装修为地面铺地毯,墙面为乳胶漆粉刷,顶棚为石膏板吊顶。内局部用石膏板隔墙隔为若干间办公室。

八层为英语休闲酒茶坊及酒店会议室,装修为地面铺地毯,其余装修与底层大致相同。

九~十二层为客房,装修为走廊地面铺地毯,客房为木门,地面铺花岗石,墙面为乳胶漆粉刷,顶棚为石膏板吊顶。

地下室为设备层,无装修。

根据注册房地产估价师现场勘查,估价对象的使用与维护状况良好。

五、价值时点

六、价值类型(略)

七、估价依据(略)

八、估价原则(略)

九、估价方法

因估价对象规划批准用途为工业厂房,与估价对象类似的房地产开发的成本费用资料较齐全,故采用成本法评估其市场价格;另估价对象存在潜在的出租收益,拟采用收益法评估其价格然后综合两种方法的评估结果来估价确定其最终价格。

十、估价结果

估价对象在价值时点2002年05月23日的价值为¥3636. 11万元(大写:人民币叁仟陆佰叁拾陆万壹仟壹佰元整)

注册房地产估价师、实地查勘期、估价作业期(略)

估价技术报告

一、个别因素分析(略)

二、区域因素分析(略)

三、市场背景描述与分析

根据××市房地产交易权籍登记中心统计数据显示,该市的商品房及二手房的交易量在去年达到历史最高水平,合计为380万m但厂房的交易量与去年持平,而且厂房销售均价为1097元/m,比上年的1455元/m下跌358元/m,跌幅达24. 6%下跌的主要原因为市区规划布局的调整,新增工业项目近年全部安排在新区,旧城区的工业企业也逐渐搬迁改造到新区,新区工业厂房价格较低。目前该市工业用地总体上是供大于求的状况。但该市已基本形成外向型经济格局,每年引进外资的数量及增长速度都排在全国各城市前列,对工业厂房还存在有相当的需求。

四、最高最佳利用分析

估价对象规划批准用途为工业用途,根据其所处的区位等级、区位条件及其所处城市内部经济地理位置、城市建设和土地资源优化配置的长远发展来看,注册房地产估价师认为工业用途不是最佳用途。但本次评估从合法的原则考虑,仍以原规划用途一工业厂房进行评估。同时,由于估价对象处在市区,区域内工业厂房较少,适合中小型的加工企业使用,作为工业厂房仍有较好的市场条件。

五、估价方法适用性分析(略)

六、估价测算过程

评估思路:

遵循合法原则,并同时考虑估价目的对价格的影响,本次仍以批准的合法用途估价,不考虑改变用途对价格的影响。

由于待估地下室不计地价,本次评估仅用成本法评估地下室的建造成本。待估综合楼底层层高较高为5m,第二至十二层层高为4m,第二至十二层造价及使用功能均较底层低。因此本次评估用收益法及成本法将底层与第二至十二层分别计算,最后加总求得估价对象总价值。

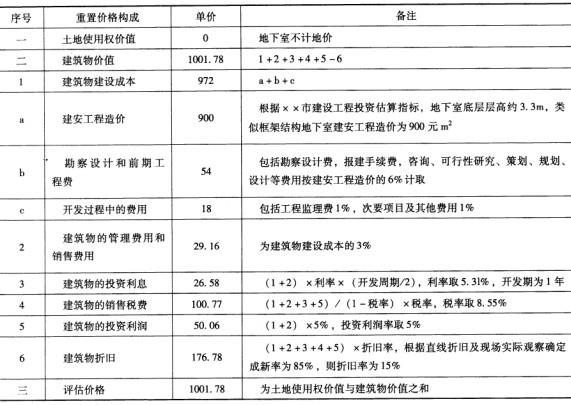

(一)地下室

采用成本法

房地产价值=土地取得成本和开发成本+建筑物建设成本+管理费用+投资利息+销售税费+开发利润-建筑物折旧

注:本市城镇土地使用税一直未执行,故不计。

。

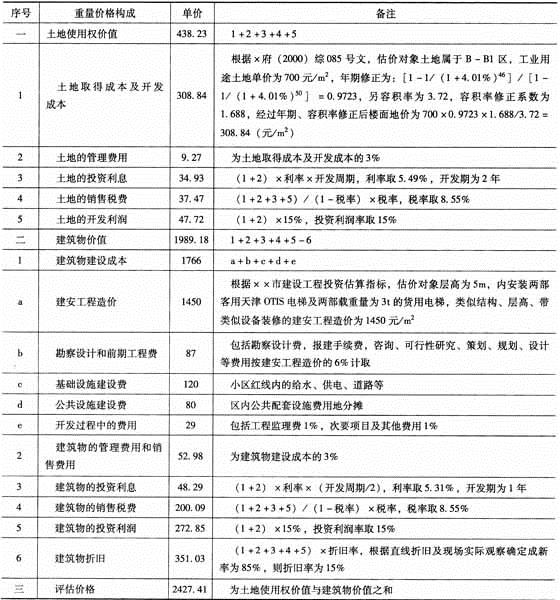

(二)综合楼底层

(1)计算公式:

V =A/R[1-1/(1+R)n]

式中V一收益法评估价格;

A——房地产年纯收益;

R——报酬率;

n——房地产收益年期。

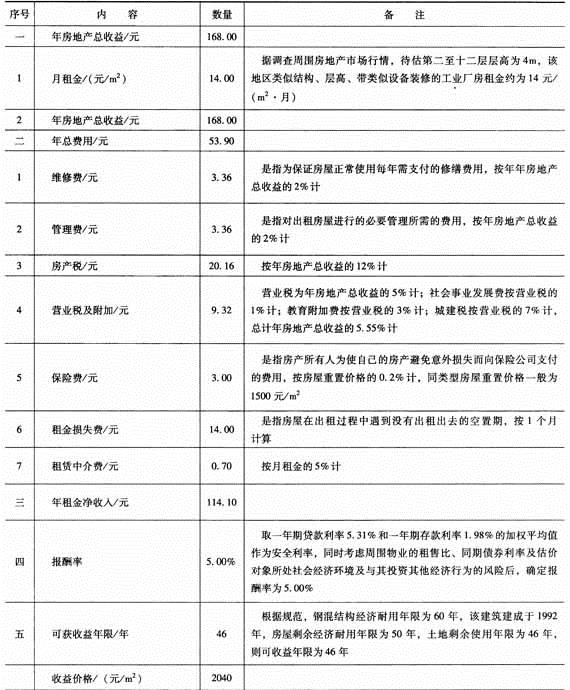

(2)具体计算过程见下表:

注:本市城镇土地使用税一直未执行,故不计。

(3)计算结果:收益法评估综合楼底层房地产单价为2638元/m。

(1)计算公式:根据成本法的要求,成本法估价的基本公式为:

房地产价值=土地取得成本和开发成本+建筑物建设成本+管理费用+投资利息+销售税费+开发利润-建筑物折旧

(2)计算过程:根据市场调查及厦门市的有关规定,确定以下指标:

注:本市城镇土地使用税一直未执行,故不计。

(3)计算结果:成本法评估房地产单价为2427元/m

(三)综合楼二~十二层

(1)计算公式:

V=A/R[1-1/(1+R)n]

式中V——收益法评估价格;

A——房地产年纯收益;

R——报酬率;

n——房地产收益年期。

(2)具体计算过程见下表:

注:本市城镇土地使用税一直未执行,故不计。

(3)计算结果:2040元/m

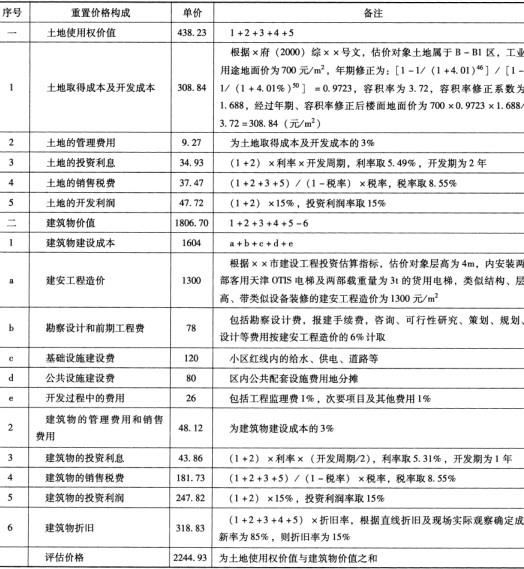

(1)计算公式:根据成本法的要求,成本法估价的基本公式为:

房地产价值=土地取得成本和开发成本+建筑物建设成本+管理费用+投资利息+销售税费+开发利润-建筑物折旧

(2)计算过程:根据市场调查及××市的有关规定,确定以下指标:

注:本地城镇土地使用税一直未执行,故不计。

(3)计算结果:成本法评估房地产单价为2245元/m。

七、估价结果确定

(一)估价对象单价的确定

;

,收益法测算结果为2638元/m,两种方法评估结果相差不大。本次评估采用两种方法的算术平均值作为评估结果,则估价对象的房地产单价为:( 2427 +2638)/2=2533(元/m)。

,收益法测算结果为2040元/m,两种方法评估结果相差不大。本次评估采用两种方法的算术平均值作为评估结果,则估价对象的房地产单价为:(2245 +2040)/2=2143(元/m)。

具体见下表:

(二)房地产评估结果

估价对象在价值时点2002年05月23日的价值为3636. 11万元(大写人民币叁仟陆佰叁拾陆万壹仟壹佰元整)。

百度扫一扫练题

百度扫一扫练题

关注千题库公众号

关注千题库公众号