下载App

搜答案

所有课程

登录

注册

千题库

财务会计

注册会计师

注册会计师【税法】

2018年注册会计师考试《税法》真题精选

2018年注册会计师考试《税法》真题精选

卷面总分:100分

答题时间:120分钟

题量:44题

题型:单选题, 多选题, 问答题, 解析题

试卷简介: 2018年注册会计师考试《税法》真题精选, 此试卷为参加"注册会计师【税法】"的考生提供的"2018年注册会计师考试《税法》真题精选"的答案和解析。

开始做题

下载试卷

App做题

试题预览

1

问答题

5分

某药厂2018年7月1日转让其位于市区的一栋办公楼,取得不含增值税销售收入24000万元。2010年建造该办公楼时,为取得土地使用权支付金额6000万元,发生建造成本8000万元。 转让时经政府批准的房地产评估机构评估后,确定该办公楼的重置成本价为16000万元,成新度折扣率为60%,允许扣除相关税金及附加1356万元。

要求:根据上述资料,按照下列顺序计算回答问题,如有计算需计算出合计数。

(1)回答药厂办理土地增值税纳税申报的期限。

(2)计算土地增值税时该企业办公楼的评估价格。

(3)计算土地增值税时允许扣除项目金额的合计数。

(4)计算转让办公楼应缴纳的土地增值税。

点击查看答案

2

问答题

5分

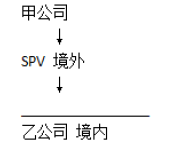

甲公司为一家注册在香港的公司,甲公司通过其在开曼群岛设立的特殊目的公司SPV公司,在中国境内设立了一家外商投资企业乙公司。SPV公司是一家空壳公司,自成立以来不从事任何实质业务,没有配备资产和人员,也没有取得经营性收入。甲公司及其子公司相关股权架构示意如下,持股比例均为100%。

乙公司于2017年发生了如下业务:

①5月5日,通过SPV公司向甲公司分配股息1000万元。

②7月15日,向甲公司支付商标使用费1000万元,咨询费800万元,7月30日向甲公司支付设计费5万元。甲公司未派遣相关人员来中国提供服务。

③12月20日,甲公司将SPV公司的全部股权转让给另一中国居民企业丙公司。

(其他相关资料:1美元=6.5人民币) 根据资料回答下列问题:

(1)计算乙公司向SPV公司分配股息时应代扣代缴的企业所得税。

(2)计算乙公司向甲公司支付商标使用费,咨询费,设计费应代扣代缴的增值税。

(3)计算乙公司向甲公司支付商标使用费,咨询费,设计费应代扣代缴的企业所得税。

(4)指出乙公司上述对外支付的款项中,需要办理税务备案手续的项目有哪些?并说明理由。

(5)判断甲公司转让SPV公司的股权是否需要在中国缴纳企业所得税?并说明理由。

点击查看答案

3

问答题

5分

甲酒厂为增值税一般纳税人,主要经营粮食白酒的生产与销售,2019年6月发生下列业务:

(1)以自产的10吨A类白酒换入乙企业的蒸汽酿酒设备,取得乙企业开具的增值税专用发票上注明价款20万元,增值税2.6万元。 已知该批白酒的生产成本为1万元/吨,不含增值税平均销售价格为2万元/吨,不含增值税最高销售价格为2.5万元/吨。

(2)移送50吨B类白酒给自设非独立核算门市部,不含增值税售价为1.5万元/吨,门市部对外不含增值税售价为3万元/吨。

(3)受企业丙委托加工20吨粮食白酒,双方约定由丙企业提供原材料,成本为30万元,开具增值税专用发票上注明的加工费8万元、增值税1.04万元。 甲酒厂同类产品售价为2.75万元/吨。

(其他相关资料:白酒消费税税率为20%加0.5元/500克,粮食白酒成本利润率为10%。)

要求:根据上述资料,按照下列序号回答问题,如有计算需计算出合计数。

(1)简要说明税务机关应核定白酒消费税最低计税价格的两种情况。

(2)计算业务(1)应缴纳的消费税税额。

(3)计算业务(2)应缴纳的消费税税额。

(4)说明业务(3)的消费税纳税义务人和计税依据。

(5)计算业务(3)应缴纳的消费税税额。

点击查看答案

4

解析题

15分

某制造企业为增值税一般纳税人,自 2017 年起被认定为高新技术企业,其 2018 年度的生产经营情况如下:

(1)当年销售货物实现销售收入 8000 万元,对应成本为 5100 万元。

(2)12 月购入专门用于研发的新设备,取得增值税普通发票上注明的金额为 600 万元,当月投入使用,会计上作为固定资产核算并按照 5 年计提折旧。

(3)通过其他业务收入核算转让 5 年以上非独占许可使用权收入 700 万元,与之相应的成本及税费为 100 万元。

(4)当年发生管理费用 800 万元,其中含新产品研究开发费用 300 万元(已独立核算管理)。业务招待费 80 万元。

(5)当年发生销售费用 1800 万元,其中含广告费 1500 万元。

(6)当年发生财务费用 200 万元。

(7)取得国债利息收入 150 万元,企业债券利息收入 180 万元。

(8)全年计入成本、费用的实发合理工资总额 400 万元(含残疾职工工资 50 万元),实际发生职工福利费 120 万元,职工教育经费 33 万元,拨缴工会经费 18 万元。

(9)当年发生营业外支出共计 130 万元,其中违约金 5 万元,税收滞纳金 7 万元,补缴高管个人所得税 15 万元。

(10)当年税金及附加科目共列支 200 万元。

(其他相关资料:各扣除项目均已取得有效凭证,相关优惠已办理必要手续)。

要求:根据上述资料,按照下列顺序计算回答问题,如有计算需计算出合计数。

(1)判断 12 月份购进新设备的成本能否一次性税前列支并说明理由。

(2)计算当年会计利润。

(3)计算业务(3)中转让非独占许可使用权应纳税所得额调整金额。

(4)计算业务(4)中研究开发费及业务招待费应纳税所得额调整金额。

点击查看答案

5

解析题

15分

某市一家进出口公司为增值税一般纳税人,2019 年 7 月发生以下业务:

(1)从国外进口中档护肤品一批,该批货物在国外的买价为 200 万元人民币,由进出口公司支付的购货佣金 10 万元人民币,运抵我国海关卸货前发生的运输费为 30 万元人民币,保险费无法确定。该批货物已报关,取得海关开具的增值税专用缴款书。

(2)从境内某服装公司采购服装一批,增值税专用发票上注明的价款和税金分别为 80 万元和 10.4万元。当月将该批服装全部出口,离岸价格为 150 万元人民币。

(3)将 2017 年购置的一处位于外省某市的房产出租,取得收入(含增值税)110 万元。

(4)在公司所在地购置房产一处,会计上按固定资产核算,取得的增值税专用发票上注明的价款和税金分别为 1500 万元和 135 万元。

(5)从某境外公司承租仪器一台,支付租金(含增值税)174 万元人民币。该境外公司所属国未与我

国签订税收协定,且未在我国设有经营机构,也未派人前来我国。

(6)当月将业务(1)购进的护肤品 98%销售,取得不含增值税的销售收入 300 万元,2%作为本公司职工的福利并发放。

(其他相关资料:销售货物、提供有形动产租赁的增值税税率为 13%,出口的退税率为 13%,不动产租赁的增值税税率为 9%,进口护肤品的关税税率为 10%,期初留抵税额为 0,相关票据均已比对认证。)

要求:根据上述资料,按照下列顺序计算回答问题,如有计算需计算出合计数。

(1)计算业务(1)应缴纳的进口关税。

(2)计算业务(1)应缴纳的进口环节增值税。

(3)计算业务(2)的出口退税额。

(4)计算业务(3)在不动产所在地应预缴的增值税和应预缴的城市维护建设税。

(5)计算业务(4)当月允许抵扣的进项税额。

(6)计算业务(5)应扣缴的增值税。

(7)计算业务(5)应扣缴的企业所得税。

(8)计算业务(6)的增值税销项税额。

(9)计算当月合计缴纳的增值税(不含预缴或扣缴的增值税)

(10)计算当月允许抵扣的进项税额。

点击查看答案

百度扫一扫练题

关注千题库公众号

注册会计师【税法】-题库

千题库下载

历年真题

历年考试真题试卷, 真实检验

章节练习

按章节做题, 系统练习不遗漏

考前押题

考前押题, 提高分数

模拟试题

海量考试试卷及答案, 分数评估

进入题库

相关试卷

2024年注册会计师《税法》预测试卷2

2024年注册会计师《税法》名家密卷1

2024年注册会计师《税法》名家密卷2

2024年注册会计师《税法》摸底测试卷1

2024年注册会计师《税法》摸底测试卷2

2023年注册会计师《税法》模考试卷1

2023年注册会计师《税法》模考试卷2

2023年注册会计师《税法》模考试卷3

2023年注册会计师《税法》模考试卷4

2023年注册会计师《税法》模考试卷5

2023年注册会计师《税法》模考试卷6

2023年注册会计师《税法》模考试卷7

收藏本站

Ctrl+D

将本站加入到书签,做题找题搜题,快速快捷。

下载App

微信扫一扫打开

回到顶部

百度扫一扫练题

百度扫一扫练题

关注千题库公众号

关注千题库公众号