下载App

搜答案

所有课程

登录

注册

千题库

财务会计

初级会计职称

经济法基础【初级】

2021年初级经济法机考系统-模拟卷2

2021年初级经济法机考系统-模拟卷2

卷面总分:100分

答题时间:90分钟

题量:55题

题型:单选题, 多选题, 判断题, 不定项选择题

试卷简介: 2021年初级经济法机考系统-模拟卷2, 此试卷为参加"经济法基础【初级】"的考生提供的"2021年初级经济法机考系统-模拟卷2"的答案和解析。

开始做题

下载试卷

App做题

试题预览

1

多选题

2分

甲公司为增值税一般纳税人,主要从事家电的生产和销售业务。2020年10月有关经营情况如下:

(1)采取以旧换新方式销售自产洗衣机一批,收回的旧洗衣机作价5.65万元,实际收取含增值税价款220.35万元。

(2)销售自产电冰箱一批,取得含增值税价款339万元,另收取包装物押金3.39万元。逾期不予退还的包装物押金1.13万元。

(3)销售人员李某国内出差,取得注明李某身份信息的航空运输电子客票行程单,记载往返票价3 270元、燃油附加费218元、机场建设费(民航发展基金)100元。

(4)将自产空调30台用于办公楼、40台用于员工宿舍、100台用于投资、10台用于赠送社区图书馆。

已知,销售货物增值税税率为13%;航空旅客运输服务按照9%计算进项税额;取得的扣税凭证均符合抵扣规定。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

计算甲公司当月销售自产洗衣机增值税销项税额的下列算式中,正确的是( )。

A.

(220.35+5.65)÷(1+13%)×13%=26万元

B.

220.35×13%=28.65万元

C.

(220.35+5.65)×13%=29.38万元

D.

(220.35-5.65)÷(1+13%)×13%=24.7万元

点击查看答案

2

多选题

2分

甲公司为增值税一般纳税人,主要从事家电的生产和销售业务。2020年10月有关经营情况如下:

(1)采取以旧换新方式销售自产洗衣机一批,收回的旧洗衣机作价5.65万元,实际收取含增值税价款220.35万元。

(2)销售自产电冰箱一批,取得含增值税价款339万元,另收取包装物押金3.39万元。逾期不予退还的包装物押金1.13万元。

(3)销售人员李某国内出差,取得注明李某身份信息的航空运输电子客票行程单,记载往返票价3 270元、燃油附加费218元、机场建设费(民航发展基金)100元。

(4)将自产空调30台用于办公楼、40台用于员工宿舍、100台用于投资、10台用于赠送社区图书馆。

已知,销售货物增值税税率为13%;航空旅客运输服务按照9%计算进项税额;取得的扣税凭证均符合抵扣规定。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

计算甲公司当月自产电冰箱增值税销项税额的下列算式中,正确的是( )。

A.

(339+3.39)÷(1+13%)×13%=39.39万元

B.

(339+1.13)÷(1+13%)×13%=39.13万元

C.

(339+3.39+1.13)÷(1+13%)×13%=39.52万元

D.

339×13%=44.07万元

点击查看答案

3

多选题

2分

甲公司为增值税一般纳税人,主要从事家电的生产和销售业务。2020年10月有关经营情况如下:

(1)采取以旧换新方式销售自产洗衣机一批,收回的旧洗衣机作价5.65万元,实际收取含增值税价款220.35万元。

(2)销售自产电冰箱一批,取得含增值税价款339万元,另收取包装物押金3.39万元。逾期不予退还的包装物押金1.13万元。

(3)销售人员李某国内出差,取得注明李某身份信息的航空运输电子客票行程单,记载往返票价3 270元、燃油附加费218元、机场建设费(民航发展基金)100元。

(4)将自产空调30台用于办公楼、40台用于员工宿舍、100台用于投资、10台用于赠送社区图书馆。

已知,销售货物增值税税率为13%;航空旅客运输服务按照9%计算进项税额;取得的扣税凭证均符合抵扣规定。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

计算甲公司当月取得航空运输电子客票行程单准予抵扣进项税额的下列算式中,正确的是( )。

A.

(3 270+218)÷(1+9%)×9%=288元

B.

3 270÷(1+9%)×9%+(100+218)×9%=298.62元

C.

(3 270+100+218)÷(1+9%)×9%=296.26元

D.

3 270÷(1+9%)×9%=270元

点击查看答案

4

多选题

2分

甲公司为增值税一般纳税人,主要从事家电的生产和销售业务。2020年10月有关经营情况如下:

(1)采取以旧换新方式销售自产洗衣机一批,收回的旧洗衣机作价5.65万元,实际收取含增值税价款220.35万元。

(2)销售自产电冰箱一批,取得含增值税价款339万元,另收取包装物押金3.39万元。逾期不予退还的包装物押金1.13万元。

(3)销售人员李某国内出差,取得注明李某身份信息的航空运输电子客票行程单,记载往返票价3 270元、燃油附加费218元、机场建设费(民航发展基金)100元。

(4)将自产空调30台用于办公楼、40台用于员工宿舍、100台用于投资、10台用于赠送社区图书馆。

已知,销售货物增值税税率为13%;航空旅客运输服务按照9%计算进项税额;取得的扣税凭证均符合抵扣规定。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

甲公司的下列行为中,应缴纳增值税的是( )。

A.

将自产空调100台用于投资

B.

将自产空调10台用于赠送社区图书馆

C.

将自产空调40台用于员工宿舍

D.

将自产空调30台用于办公楼

点击查看答案

5

多选题

2分

2020 年 9 月,甲公司会计机构负责人张某因故离职,甲公司聘用王某担任会计机构负责人,与张某交接会计工作。

王某任职后,发现公司会计人员吴某负责出纳和会计档案保管;周某负责财产物资核算和成本费用核算;郑某负责财务成果核算和总账报表编制;李某负责往来核算和稽核。王某依照企业内部控制要求对相关人员进行了岗位调整,并向单位负责人孙某进行了汇报。

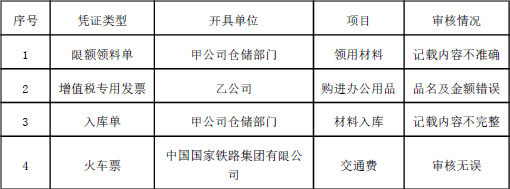

2020 年 11 月 5 日,周某依据职责对下列原始凭证进行了审核,并作出了相应处理:

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

关于张某和王某工作交接的下列表述中,正确的是( )。

A.

张某和王某交接工作应由孙某监交

B.

张某、王某和监交人应在移交清册上签名或者盖章

C.

张某对需要移交的遗留问题,应当写出书面材料

D.

王某应按移交清册逐项核对点收

点击查看答案

百度扫一扫练题

关注千题库公众号

经济法基础【初级】-题库

千题库下载

历年真题

历年考试真题试卷, 真实检验

章节练习

按章节做题, 系统练习不遗漏

考前押题

考前押题, 提高分数

模拟试题

海量考试试卷及答案, 分数评估

进入题库

相关试卷

2022年初级会计《经济法基础》模拟试卷1

2022年初级会计《经济法基础》模拟试卷2

2022年初级会计《经济法基础》名家密卷1

2022年初级会计职称考试《经济法基础》预习试卷1

2022年初级会计职称考试《经济法基础》预习试卷2

2022年初级经济法机考系统-模拟卷1

2022年初级经济法机考系统-模拟卷2

2022年初级经济法机考系统-模拟卷3

2022年初级会计《经济法基础》预测试卷1

2022年初级会计《经济法基础》预测试卷2

2022年初级会计《经济法基础》预测试卷3

2022年初级会计《经济法基础》预测试卷4

收藏本站

Ctrl+D

将本站加入到书签,做题找题搜题,快速快捷。

下载App

微信扫一扫打开

回到顶部

百度扫一扫练题

百度扫一扫练题

关注千题库公众号

关注千题库公众号