试题预览

1

单选题

1.00分

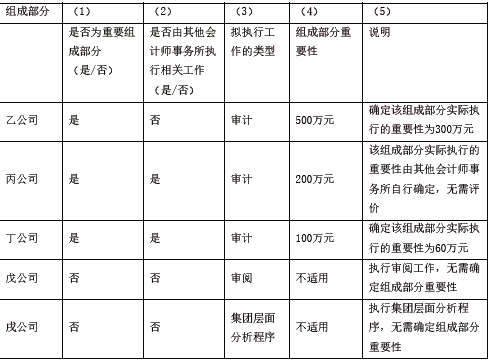

- A.组成部分重要性的汇总数可以高于集团财务报表整体的重要性

- B.组成部分重要性可以由集团项目组或组成部分注册会计师确定

- C.如果仅计划在集团层面对某组成部分实施分析程序,无须为该组成部分确定重要性

- D.集团财务报表整体的重要性应当高于组成部分重要性

2

单选题

1.00分

- A.沟通内容应当包括引起集团项目组对组成部分注册会计师工作质量产生疑虑的情形

- B.沟通内容应当包括集团项目组计划参与组成部分注册会计师工作的性质的概述

- C.如果集团项目组认为组成部分管理层的舞弊行为不会导致集团财务报表发生重大错报,无须就该事项进行沟通

- D.沟通内容应当包括集团项目组对组成部分注册会计师工作作出的评价

3

单选题

1.00分

- A.组成部分注册会计师不符合与集团审计相关的独立性要求

- B.集团项目组对组成部分注册会计师的专业胜任能力存有重大疑虑

- C.集团项目组对组成部分注册会计师的职业道德存有重大疑虑

- D.组成部分注册会计师未处于积极有效的监管环境中

4

多选题

2.00分

- A.要求管理层消除这些限制,如果管理层拒绝消除限制,应当与治理层沟通

- B.如果无法获取充分、适当的审计证据,且未发现的错报(如存在)对财务报表的影响重大且具有广泛性,应当在可行时解除业务约定

- C.如果无法获取充分、适当的审计证据,且未发现的错报(如存在)对财务报表的影响重大且具有广泛性,若解除业务约定不可行,应当发表无法表示意见

- D.如果无法获取充分、适当的审计证据,且未发现的错报(如存在)可能对财务报表的影响重大,但不具有广泛性,应当发表保留意见

百度扫一扫练题

百度扫一扫练题

关注千题库公众号

关注千题库公众号