问答题

10.00分

中国公民张某自2008 年起任国内某上市公司高级工程师。2012 年取得的部分收入如下: (2)公司于2010 年实行股票期权计划。2010年1 月11 日张某获得公司授予的股票期权10000份(该期...

中国公民张某自2008 年起任国内某上市公司高级工程师。2012 年取得的部分收入如下:

(2)公司于2010 年实行股票期权计划。2010年1 月11 日张某获得公司授予的股票期权10000份(该期权不可公开交易),授予价格为每份6 元。当日公司股票的收盘价为7.68 元。公司规定的股票期权行权期限是2012 年2 月10 日至9 月10日。张某于2012 年2 月13 日对4000份股票期权实施行权,当日公司股票的收盘价为9.6 元。

(3)5 月份取得财政部发行国债的利息1200元,取得2011 年某省发行的地方政府债券的利息560 元,取得国内某上市公司发行的公司债券利息750 元。

(4)7 月9 日张某对剩余的股票期权全部实施行权,当日股票收盘价10.8 元。

要求:

根据上述资料,按照下列序号计算回答问题,每问需计算合计数。

(1)计算1 月份张某取得工资、津贴收入应缴纳的个人所得税。

(2)计算2 月份张某实施股票期权行权应缴纳的个人所得税。

(3)计算5 月份张某取得的各项利息收入应缴纳的个人所得税。

(4)计算7 月份张某实施股票期权行权应缴纳的个人所得税。

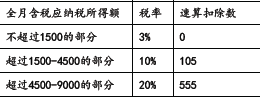

附:工资、薪金所得个人所得税税率表(部分)级数全月含税应纳税所得额税率(%)速算扣除数:

(2)公司于2010 年实行股票期权计划。2010年1 月11 日张某获得公司授予的股票期权10000份(该期权不可公开交易),授予价格为每份6 元。当日公司股票的收盘价为7.68 元。公司规定的股票期权行权期限是2012 年2 月10 日至9 月10日。张某于2012 年2 月13 日对4000份股票期权实施行权,当日公司股票的收盘价为9.6 元。

(3)5 月份取得财政部发行国债的利息1200元,取得2011 年某省发行的地方政府债券的利息560 元,取得国内某上市公司发行的公司债券利息750 元。

(4)7 月9 日张某对剩余的股票期权全部实施行权,当日股票收盘价10.8 元。

要求:

根据上述资料,按照下列序号计算回答问题,每问需计算合计数。

(1)计算1 月份张某取得工资、津贴收入应缴纳的个人所得税。

(2)计算2 月份张某实施股票期权行权应缴纳的个人所得税。

(3)计算5 月份张某取得的各项利息收入应缴纳的个人所得税。

(4)计算7 月份张某实施股票期权行权应缴纳的个人所得税。

附:工资、薪金所得个人所得税税率表(部分)级数全月含税应纳税所得额税率(%)速算扣除数:

参考解析: (1)公司为张先生购买轿车应代扣代缴的个人所得税=(350000-70000)×20%=56000(元) (2)长篇小说手稿著作权拍卖收入应缴纳的个人所得税=50000×(1-20%)×20%=8000(元) (3)书法作品拍卖所得应缴纳的个人所得税=(350000-200000)×20%=30000(元) (4)讲课费收入应缴纳的个人所得税=30000×(1-20%)×30%-2000=5200(元) (5)个人销售股票净盈利应缴纳的个人所得税为0。

取得的股票红利应缴纳的个人所得税=2000×20%×50%=200(元) 销售股票净盈利和取得的股票红利共应缴纳的个人所得税=200(元) (6)发票中奖收入应缴纳的个人所得税=1000×20%=200(元)

百度扫一扫练题

百度扫一扫练题

关注千题库公众号

关注千题库公众号