单选题

1.00分

甲公司从其控股股东处以现金4200万元收购乙公司60%股权,合并曰乙公司可辨认净资产账面价值6000万元,公允价值8000万元,合并目甲、乙公司简要财务报表如下,其中甲公司资本公积2500万均为股本溢...

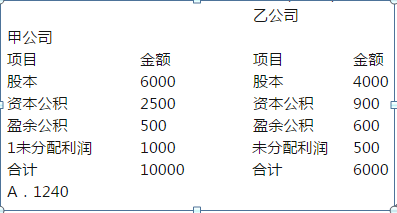

甲公司从其控股股东处以现金4200万元收购乙公司60%股权,合并曰乙公司可辨认净资产账面价值6000万元,公允价值8000万元,合并目甲、乙公司简要财务报表如下,其中甲公司资本公积2500万均为股本溢价,假定甲乙公司之间未发生内部交易,则甲公司合并日编制的合并资产负债表中资本公积是( )

参考答案: A

参考解析: 同一控制下控股合并,视同合并后报告主体一直存在,需恢复被合并方中归属于母公司的留存收益。

本题甲公司合并乙公司时产生借方资本公积600万元(4200-6000*60%),合并后甲公司个别报表中资本公积为2500-600=1900万元

在编制合并报表时,第一步是把乙公司的所有者权益全部抵消了,因此此时合并报表中资本公积为甲公司个别报表数1 900万;第二步,要以合并后母公司资本公司——股本溢价为限恢复被合并方中归属于母公司的留存收益。

本题中合并后资本公积1900万元均系“资本公积——股本溢价”因此,可恢复的留存收益为(600+500)*60%=660万元,从合并资本公积减少660万元,最后合并报表资本公积金额为1900-660=1240万元。

附:甲公司会计处理如下(说明:考试时往往是直接让计算合并报表中资本公积金额,会计算即可,此处列示是为了帮助计算中的理解)

(1)合并时甲公司个别报表

借:长期股权投资3 600

资本公积——股本溢价600

贷:现金4 200

(2)甲公司在编制合并日的合并财务报表时抵销分录:

借:股本4 000

资本公积900

盈余公积600

未分配利润500

贷:长期股权投资3 600

少数股东权益2 400

(3)将被合并方在企业合并前实现的留存收益中归属于合并方的部分,自资本公积——“资本溢价或股本溢价”转入留存收益:

借:资本公积660

贷:盈余公积360

未分配利润300

合并日合并报表里资本公积为:2500-600-660=1240

百度扫一扫练题

百度扫一扫练题

关注千题库公众号

关注千题库公众号