某企业为增值税一般纳税人,从事设备销售,设备融资租赁(经相关管理部门批准)和其他业务,2013年12月发生如下增值税相关业务:1.12月3日,出售设备一台给甲公司,并且增值税专用发票注明,金额为500...

问题:

1.逐笔作出该企业上述业务增值税相关的会计分录。

2.作出12月末应交增值税额的结转分录。

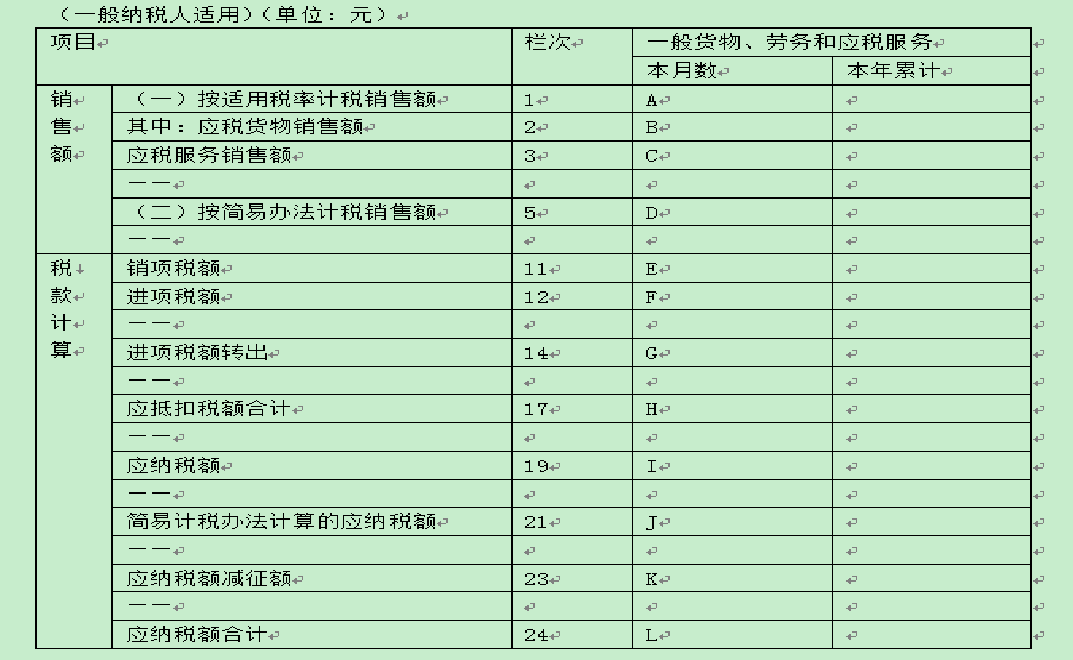

3.计算《增值税纳税申报表(一般纳税人适用)》(摘要)中对应字母的金额。

增值税纳税申报表(摘要)

参考解析: 1.(1)

借:应收账款 591660

贷:主营业务收入 500000

应交税费——应交增值税(销项税额) 85000

银行存款 6660

(2)

借:银行存款 351000

贷:主营业务收入 300000

应交税费——应交增值税(销项税额) 51000

(3)

借:固定资产 200000

应交税费——应交增值税(进项税额) 34000

贷:银行存款 234000

(4)

借:银行存款 200000

贷:固定资产清理 196116.50

应交税费——未交增值税 3883.50[200000/1.03×2%]

【提示】自2014年7月1日起,增值税一般纳税人销售自己使用过的未抵扣进项税的固定资产,按3%征收率减按2%征收增值税。

(5)

借:财务费用 270940.17

应交税费——应交增值税(“营改增”抵减的销项税额) 29059.83[200000/1.17×17%]

贷:银行存款 300000

(6)

借:管理费用 70000

应交税费——应交增值税(进项税额) 4200

贷:银行存款 74200

(7)

借:银行存款 100000

贷:主营业务成本 85470.09

应交税费——应交增值税(进项税额转出) 14529.91[100000/1.17×17%]

(8)

借:营业外支出 50000

贷:库存商品 50000

(9)

借:银行存款 106000

贷:其他业务收入 100000

应交税费——应交增值税(销项税额) 6000

当期进项税额转出=14529.91(元)

当期“营改增”抵减的销项税额=29059.83(元)

当期出售小汽车按简易计税办法计算应纳增值税税额=3883.50(元)

当期应纳增值税=142000-(38200-14529.91)-29059.83+3883.50=93153.58(元)

月末“应交税费——应交增值税”贷方余额=142000-(38200-14529.91)-29059.83=89270.08(元)

月末结转分录为:

借:应交税费——应交增值税(转出未交增值税) 89270.08

贷:应交税费——未交增值税 89270.08

C=400000

D=194174.76[200000/1.03]

E=112940.17[142000-29059.83]

F=38200

G=14529.91

H=23670.09

I=89270.08

J=5825.24[200000/1.03×3%]

K=1941.74[5825.24-3883.50]

L=93153.58

百度扫一扫练题

百度扫一扫练题

关注千题库公众号

关注千题库公众号