单选题

1.00分

甲公司2012年1月1日以1800万元的价格收购了乙公司60%的股权。收购曰乙公司可辨认净资产的公允价值为2000万元,没有负债和或有负债。假定乙企业的所有资产被认定为一个资产组,2012年12月31...

甲公司2012年1月1日以1800万元的价格收购了乙公司60%的股权。收购曰乙公司可辨认净资产的公允价值为2000万元,没有负债和或有负债。假定乙企业的所有资产被认定为一个资产组,2012年12月31日,甲企业确定该资产组的可收回金额为1500万元,可辨认净资产的账面价值为1600万元。则以下说法正确的是( )

参考答案: B

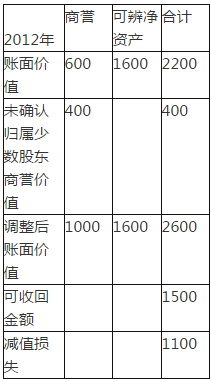

参考解析: (1)资产组账面价值=商誉+可辨认净资产账面价值=(600+400)+1600=2600万(其中400万系未确认归属于少数股东权益的商誉价值)

(2)资产组减值损失=资产组账面价值-资产组可收回金额=2600-1500=1100万

(3)1100万首先抵减商誉的账面价值1000万,剩余100万在可辨认净资产之间分配;

即商誉减值1000万(对于资产组来说),可辨认净资产减值100万。其中合并报表中商誉减值为600万元,因此在合并报表中资产减值损失为600+100=700万元。具体测试及分摊见下表:

商誉减值测试表

百度扫一扫练题

百度扫一扫练题

关注千题库公众号

关注千题库公众号