F公司为一家稳定成长的上市公司,2009年度公司实现净利润8000万元。公司上市三年来一直执行稳定增长的现金股利政策,年增长率为5%,吸引了一批稳健的战略性机构投资者。公司投资者中个人投资者持股比例占...

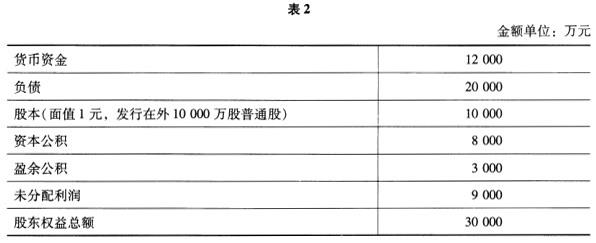

F公司为一家稳定成长的上市公司,2009年度公司实现净利润8000万元。公司上市三年来一直执行稳定增长的现金股利政策,年增长率为5%,吸引了一批稳健的战略性机构投资者。公司投资者中个人投资者持股比例占60%。2008年度每股派发0.2元的现金股利。公司2010年计划新增一投资项目,需要资金8000万元。公司目标资产负债率为50%。由于公司良好的财务状况和成长能力,公司与多家银行保持着良好的合作关系。公司2009年12月31日资产负债表有关数据如表2所示。

要求:

(1)计算维持稳定增长的股利分配政策下公司2009年度应当分配的现金股利总额。

(2)分别计算甲、乙、丙三位董事提出的股利分配方案的个人所得税税额。

(3)分别站在企业和投资者的角度,比较分析甲、乙、丙三位董事提出的股利分配方案的利弊,并指出最佳股利分配方案。

参考解析:

(1)公司2009年度应当分配的现金股利总额=0.2*(1+5%)*10000=2100(万元)。

(2)甲董事提出的股利分配方案的个人所得税税额为0。乙董事提出的股利分配方案下,个人投资者可以获得的股票股利面值=10000*60%/10*5*50%=1500(万元),应该缴纳的个人所得税税额=1500*20%=300(万元)。丙董事提出的股利分配方案下,个人投资者可以获得的现金股利=2100*60%*50%=630(万元),应缴纳的个人所得税税额=630*20%=126(万元)。上市公司自2005年6月13日起,对个人投资者从上市公司取得的股息红利所得,暂减按50%计入个人应纳税所得额。

(3)

①甲董事提出的股利分配方案:站在企业的角度,在公司面临较好的投资机会时可以迅速获得所需资金。站在投资者的角度,甲董事提出的股利分配方案不利于投资者安排收入与支出,不能确保公司股价的稳定,不利于公司树立良好的形象。

②乙董事提出的股利分配方案:站在企业的角度:a)不需要向股东支付现金,在再投资机会较多的情况下,可以为公司再投资保留所需资金。b)可以降低公司股票的市场价格,既有利于促进股票的交易和流通,又有利于吸引更多的投资者成为公司股东,进而使股权更为分散,有效地防止公司被恶意控制。c)可以向市场传递公司未来发展前景良好的信息,从而增强投资者的信心,在一定程度上稳定股票价格。站在投资者的角度:a)既可以获得股利,又可以获得股票价值相对上升的好处。b)由于股利收入和资本利得税率存在着差异,如果投资者把股票股利出售,还会给他带来资本利得纳税上的好处。

③丙董事提出的股利分配方案:站在企业的角度,该方案向市场传递着公司正常发展的信息,有利于树立公司的良好形象,增强投资者对公司的信心,稳定股票的价格。稳定的股利额有利于吸引那些打算进行长期投资并对股利有很高依赖性的股东。站在投资者的角度,稳定的股利额有助于投资者安排股利收入和支出。

④应该选择丙董事提出的股利分配方案,原因如下:a)根据题中条件可以得知:净利润中有4000万元(8000*50%)的资金可以用于满足投资需求,剩余的4000万元可以用于发放现金股利。而2009年仅需要发放2100万元的现金股利,因此企业完全可以有能力进行现金股利的发放。b)根据题中条件,“由于公司良好的财务状况和成长能力,公司与多家银行保持着良好的合作关系”说明企业有足够的能力从银行筹集到投资所需资金。c)该方案还可以使股东少缴纳个人所得税。综上可知,经过对该公司现阶段情况的分析,丙董事提出的股利分配方案最为可取。

百度扫一扫练题

百度扫一扫练题

关注千题库公众号

关注千题库公众号