解析题

20分

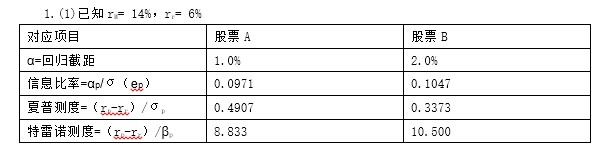

对股票A和股票B的两个(超额收益率)指数模型回归结果如下表。在这段时间内的无风险利率为6%,市场平均收益率为14%,对项目的超额收益以指数回归模型来测度。 (1)计算每只股票的α,信息比率,夏普测度,...

对股票A和股票B的两个(超额收益率)指数模型回归结果如下表。在这段时间内的无风险利率为6%,市场平均收益率为14%,对项目的超额收益以指数回归模型来测度。

(1)计算每只股票的α,信息比率,夏普测度,特雷诺测度;

(2)下列各个情况下投资者选择哪只股票最佳:

i.这是投资者唯一持有的风险资产:

ii.这只股票将与投资者的其他债券资产组合,是目前市场指数基金的一个独立组成部分;

iii.这是投资者目前正在构建一积极管理型股票资产组合的众多股票中的一种。

(1)计算每只股票的α,信息比率,夏普测度,特雷诺测度;

(2)下列各个情况下投资者选择哪只股票最佳:

i.这是投资者唯一持有的风险资产:

ii.这只股票将与投资者的其他债券资产组合,是目前市场指数基金的一个独立组成部分;

iii.这是投资者目前正在构建一积极管理型股票资产组合的众多股票中的一种。

参考解析:

(2)a.如果这是投资者唯一持有的风险资产,那么夏普测度进适用的测度。既然股票A的夏普系数大,股票A是最佳选择;

b.如果股票与市场指数基金相组合,那么对综合夏普测度的贡献由估值比率决定;因此,股票B是最佳选择;

c.如果股票是众多股票中的一种,那么特雷诺测度是适用的准则,并且股票B是最佳选择。

百度扫一扫练题

百度扫一扫练题

关注千题库公众号

关注千题库公众号