解析题

15分

H公司是一家非上市证券公司,丙公司拟将其持有的H公司15%的股权转让给乙公司,委托评估机构对H公司的股东权益价值进行评估。评估基准日为2016年12月31日。评估机构拟采用上市公司比较法进行评估。 ...

H公司是一家非上市证券公司,丙公司拟将其持有的H公司15%的股权转让给乙公司,委托评估机构对H公司的股东权益价值进行评估。评估基准日为2016年12月31日。评估机构拟采用上市公司比较法进行评估。

(1)H公司的股权结构如下:甲公司持股比例为51%,乙公司持股比例为34%,丙公司持股比例为15%;

(2)经过初步筛选,评估师拟从五家上市公司中选取可比公司,评估基准日被评估企业和五家上市公司的基本情况如下:

被评估企业及五家上市公司基本信息统计表

(3)根据H公司行业性质、企业资产构成与业务特点,确定价值比率为市净率P/B,并采用因素调整法对可比公司的价值比率进行调整。被评估企业和五家上市公司各因素评分情况如下:

价值比率调整因素评分表

(4)经调查,评估基准日证券行业缺乏流动性折扣的平均值为27%,控制权溢价平均值为30%。

(5)价值比率调整系数经四舍五入保留小数点后四位,价值比率和最终评估值保留两位小数。

要求:根据以上资料测算H公司股东全部权益价值。

(1)H公司的股权结构如下:甲公司持股比例为51%,乙公司持股比例为34%,丙公司持股比例为15%;

(2)经过初步筛选,评估师拟从五家上市公司中选取可比公司,评估基准日被评估企业和五家上市公司的基本情况如下:

被评估企业及五家上市公司基本信息统计表

(3)根据H公司行业性质、企业资产构成与业务特点,确定价值比率为市净率P/B,并采用因素调整法对可比公司的价值比率进行调整。被评估企业和五家上市公司各因素评分情况如下:

价值比率调整因素评分表

(4)经调查,评估基准日证券行业缺乏流动性折扣的平均值为27%,控制权溢价平均值为30%。

(5)价值比率调整系数经四舍五入保留小数点后四位,价值比率和最终评估值保留两位小数。

要求:根据以上资料测算H公司股东全部权益价值。

参考解析: (1)计算可比公司市净率

A公司P/B=20×80/1100=1.45

B公司P/B=17×50/550=1.55

C公司P/B=18×75/800=1.69

D公司P/B=15×65/600=1.63

E公司P/B=19×75/900=1.58

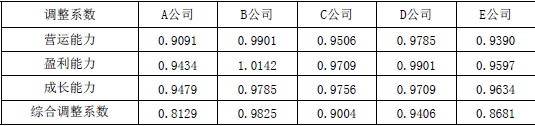

(2)计算可比公司调整系数

调整系数计算表

(3)计算可比公司调整后的P/B

A公司调整后P/B=1.45×0.8129=1.18

B公司调整后P/B=1.55×0.9825=1.52

C公司调整后P/B=1.69×0.9004=1.52

D公司调整后P/B=1.63×0.9406=1.53

E公司调整后P/B=1.58×0.8681=1.37

(4)计算可比公司调整后P/B的平均值

调整后P/B的平均值

=(1.18+1.52+1.52+1.53+1.37)/5=1.42

(5)被评估企业全部股东权益价值

=1.42×500×(1-27%)

=518.30(亿元)

百度扫一扫练题

百度扫一扫练题

关注千题库公众号

关注千题库公众号