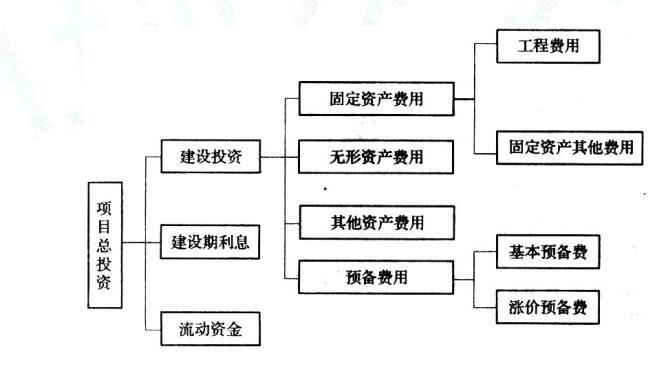

某企业为提高产品附加值,拟建设一套深加工装置,项目计算期 6 年,其中建设期 1 年,运营期 5年。新建装置的固定资产费用 28000 万元(含可抵扣增值税进项税额 3000 万元),无形资产费用 4...

企业目前财务效益较好,该装置投资所含可抵扣增值税进项税额可在其建设期抵扣。新装置投产后企业每年销售收入(不含增值税)将增加 21000 万元,每年经营成本(不含增值税)将增加 10000 万元。经营成本中外购原材料、辅助材料和燃料动力费用占比为 80%。增值税税率均为 17%,营业税金及附加为增值税的 10%。财务基准收益率(所得税前)为 12%。可抵扣增值税进项税除固定资产外,其他部分忽略不计。

(要求列出计算过程,计算结果保留整数)。

【问题】1.计算项目新增固定资产原值。

【问题】2.计算项目各年增量净现金流量和增量财务净现值、判断项目财务可行性。

【问题】3.如果财务评价的基础上进行经济分析,效益和费用范围调整的主要内容有哪些?

参考解析: 1.

(1)固定资产费用:28000 万元;

(2)预备费=基本预备费+涨价预备费=200+1000=3000 万元;

项目预备费按不同资产占项目资产的比例分摊(其中固定资产费用按不含进项税额考虑):

预备费中归于固定资产的部分:3000×[(28000-3000)/[(28000-3000)+4000+1000]]=2500 万元;

(3)建设期利息:15000×5%=750 万元;

(4)固定资产原值=固定资产费用+预备费+建设期利息-可抵扣的固定资产进项税=28000+2500+750-3000=28250 万元。

2.各年增量净现金流量为:

(1)计算期第 1 年

现金流入:0

现金流出:建设投资=固定资产费用+无形资产费用+其他资产费用+基本预备费+涨价预备费

=28000+4000+1000+2000+1000=36000 万元。

净现金流量:0-36000=-36000 万元。

(2)计算期第 2 年

现金流入:

①销售收入:21000 万元。

②销项税额:销项税额=销售收入×增值税税率=21000×17%=3570 万元。

现金流出:

①流动资金:5000 万元。

②经营成本:10000 万元。

③进项税额:进项税额=(外购原材料费+外购辅助材料费+外购燃料费+外购动力费)×增值税税率=1000×80%×17%=1360 万元。

④应纳增值税:应纳增值税=销项税额-进项税额-可抵扣固定资产进项税额(本题已在第 1 年抵扣,即在建设期已抵扣)=3570-1360-0=2210 万元。

⑤营业税金及附加:营业税金及附加=应纳增值税×10%=2210×10%=221 万元。

净现金流量:21000+3570-5000-10000-1360-2210-221=5779 万元。

(3)计算期第 3-5 年

现金流入:

①销售收入:21000 万元。

②销项税额:销项税额=销售收入×增值税税率=21000×17%=3570 万元。

现金流出:

①流动资金:0

②经营成本:10000 万元。

③进项税额:进项税额=(外购原材料费+外购辅助材料费+外购燃料费+外购动力费)×增值税税率=1000×80%×17%=1360 万元。

④应纳增值税:应纳增值税=销项税额-进项税额-可抵扣固定资产进项税额(本题已在第 1 年抵扣,即在建设期已抵扣)=3570-1360-0=2210 万元。

⑤营业税金及附加:营业税金及附加=应纳增值税×10%=2210×10%=221 万元。

净现金流量:21000+3570-0-10000-1360-2210-221=10779 万元。

(4)计算期第 6 年

现金流入:

①销售收入:21000 万元。

②销项税额:销项税额=销售收入×增值税税率=21000×17%=3570 万元。

③回收流动资金:5000 万元。

现金流出:

①流动资金:0

②经营成本:10000 万元。

③进项税额:进项税额=(外购原材料费+外购辅助材料费+外购燃料费+外购动力费)×增值税税率

=1000×80%×17%=1360 万元。

④应纳增值税:应纳增值税=销项税额-进项税额-可抵扣固定资产进项税额(本题已在第 1 年抵扣,

即在建设期已抵扣)=3570-1360-0=2210 万元。

⑤营业税金及附加:营业税金及附加=应纳增值税×10%=2210×10%=221 万元。

净现金流量:21000+3570+5000-10000-1360-2210-221=15779 万元。

对应的财务净现值,如下表:

累计财务净现值=1095>0,故该项目财务可行

3.在财务分析现金流量表基础上调整编制经济费用效益流量表。效益和费用范围调整:①识别财务现金流量中属于转移支付的内容(国家对项目的各种补贴、项目向国家支付的大部分税金、国内借款利息),并逐项从财务效益和费用流量中剔除。②对流动资金估算中涉及的不属于社会资源消耗的应收、应付、预收、预付款项和现金部分予以剔除。③遵循实际价值原则,不考虑通货膨胀因素,剔除建设投资中包含的涨价预备费。④识别项目的外部效果,分别纳入间接效益和间接费用流量。本题效益调整范围:剔除销项税额。费用调整范围:剔除涨价预备费、进项税额、应纳增值税以及营业税金及附加

百度扫一扫练题

百度扫一扫练题

关注千题库公众号

关注千题库公众号