问答题

8分

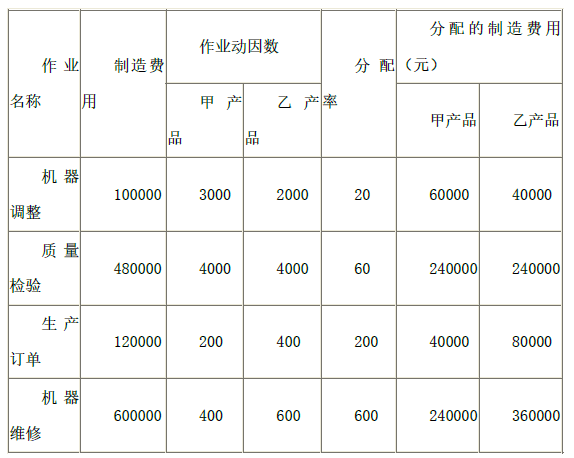

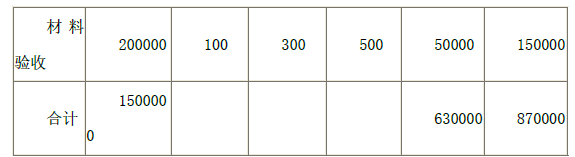

某企业生产甲、乙两种产品,甲、乙两种产品的复杂程度不一样,所耗用的作业量也不一样。依据作业动因设置五个成本库。有关资料如下所示。 甲、乙产品作业成本资料 要求: 1)计算各项作业动因分配率。 2...

某企业生产甲、乙两种产品,甲、乙两种产品的复杂程度不一样,所耗用的作业量也不一样。依据作业动因设置五个成本库。有关资料如下所示。

甲、乙产品作业成本资料

要求:

1)计算各项作业动因分配率。

2)用作业成本法计算甲乙产品分配的制造费用。

甲、乙产品作业成本资料

要求:

1)计算各项作业动因分配率。

2)用作业成本法计算甲乙产品分配的制造费用。

参考解析: 1)各项作业动因分配率计算结果如下表所示:

作业动因分配率

百度扫一扫练题

百度扫一扫练题

关注千题库公众号

关注千题库公众号