甲公司为母公司,其子公司包括A公司、B公司、C公司、D公司、E公司、F公司,均为增值税一般纳税人,适用的增值税税率均为13%。2×20年至2×23年,各公司发生的与政府补助相关的会计业务如下: (...

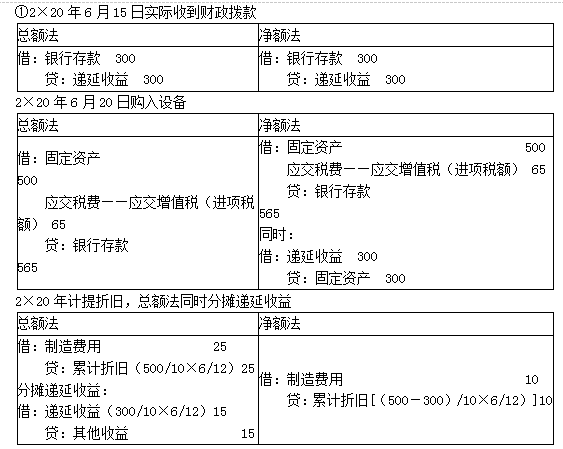

(1)A公司为购置生产设备的配套环保设备向当地政府申请补贴,以补偿其环保支出。2×20年1月,A公司向当地政府有关部门提交了300万元的补助申请资料,作为对其购置环保设备的补贴。2×20年6月15日,该申请经政府审批通过;政府于当日实际拨付该款项。2×20年6月20日A公司购入不需要安装环保设备,取得增值税专用发票注明的价款为500万元,增值税额为65万元,价款已全部支付,并交付生产车间使用。使用寿命10年,采用直线法计提折旧,不考虑净残值。A公司按照直线法分摊与资产相关的政府补助。

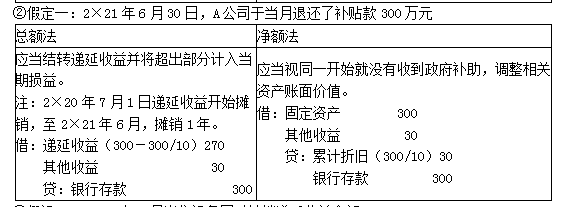

假设一:2×21年6月30日,有关部门在对A公司的检查中发现,A公司不符合申请补助的条件,要求A公司退还补贴款。A公司于当月退还了补贴款300万元。

假设二:2×23年6月,因产品更新换代,A公司出售了这台设备,取得价款400万元(不含增值税)。

(2)2×20年1月10日,B公司与企业所在地地方政府签订合作协议。协议约定,为了帮助企业引进人才,提升当地企业整体水平,当地政府提供给B公司800万元奖励基金。B公司必须按规定使用该奖励基金,且每年年初向当地政府报送详细的资金使用计划。同时,协议还约定,B公司自获得奖励起8年内注册地不得迁离本地,否则政府将追回奖励基金。B公司经过分析认为,在未来8年内离开该地区的可能性几乎为零,且若B公司离开该地,其成本远高于收益。

B公司于2×20年2月10日收到800万元补助资金,分别在2×20年12月、2×21年12月、2×22年12月使用了200万元、280万元、320万元发放给高级高管作为年度奖金并计入当期管理费用。B公司采用净额法计量其政府补助。

(3)2×20年1月,C公司在某开发区内投资设立生产基地,并与开发区政府签订合作协议。协议约定,自协议签订之日起十二个月内,该政府向C公司提供500万元产业补贴资金用于奖励C公司在开发区内投资;C公司自获得补贴起5年内注册地址不得迁离本区。若C公司在此期间内提前搬离开发区,C公司应按照实际留在本区的时间,保留部分补贴并按剩余时间返还补贴资金。C公司于2×20年6月30日收到补贴资金。C公司经过分析认为,在未来5年内搬离开发区可能性很小。C公司采用总额法计量其政府补助。

假设C公司因重大战略调整,于2×22年6月30日搬离开发区,开发区政府根据协议要求C公司退回剩余补贴款。

(4)2×20年5月15日,某市科技创新委员会为弥补企业的新产品研究项目支出,与D公司签订了科技计划项目合作书。该项目总预算800万元,其中,该委员会资助400万元,D公司自筹400万元,该委员会资助的400万元用于补助设备款200万元,其余200万元用于新产品研究项目的前期支出。除设备价款外的其他各项费用都计入研发支出。该委员会应于合同签订之日起30日内向D公司拨付资金。根据双方约定,D公司应当按合同规定的开支范围,对该补助经费实行专款专用。项目实施期限为自合同签订之日起30个月,期满后D公司研发项目如未通过验收,在该项目实施期满后3年内不得再申请科技补贴资金。

D公司于2×20年6月15日收到补助资金。在项目期内按照合同约定使用了补助资金,2×20年为项目研究阶段:

D公司于2×20年6月30日按项目合同书的约定购置了相关设备,设备成本为1000万元,增值税的进项税额为130万元,其中使用补助资金200万元,该设备预计使用年限为10年,采用直线法计提折旧,不考虑残值。

D公司于2×20年6月30日至年末按项目合同书的约定支付了与新产品研究项目相关的差旅费2万元、会议费3万元、专家咨询费4万元、管理费用5万元。全部使用补助资金。

假设D公司对其政府补助采用净额法进行会计处理,同时对与资产相关的政府补助采用直线法摊销。

(5)E公司销售其自主开发生产的某数据库软件,按照国家有关规定该企业的这种产品按13%的税率征收增值税后,对其增值税实际税负超过3%的部分,实行即征即退。2×20年9月在进行纳税申报时,对归属于8月的增值税即征即退提交退税申请,经主管税务机关审核后的退税额为10万元。此外2×20年8月E公司遭受重大自然灾害,并于2×20年12月收到了政府补助资金20万元。E公司对其取得的政府补助均采用总额法核算。

(6)F公司是一家化工生产企业且属于高新技术企业。其所生产A产品的原料是石脑油。石脑油按成品油项目在生产环节征收消费税,根据相关补助政策,F公司符合按照实际耗用量退还所含消费税的要求。假定F公司购买石脑油的单价为4000元/吨(其中消费税1578元/吨)。本期将23万吨石脑油投入生产,石脑油转换率1.15:1(1.15吨石脑油可生产1吨A产品),共生产A产品20万吨。

假设F公司采用净额法对其政府补助进行会计处理。

要求:

(1)根据资料(1),分别采用总额法和净额法,①编制A公司2×20年与政府补助、购置生产设备的配套环保设备相关的会计分录;②根据假设一资料,编制2×21年退还补贴款的会计分录;③根据假设二资料,编制2×23年处置环保设备的会计分录。

(2)根据资料(2),①判断B公司是否满足递延收益的确认条件,并说明理由;②编制B公司2×20年2月10日实际收到补助资金的会计分录;③编制2×20年12月B公司将补贴资金发放高管奖金时的会计分录。

(3)根据资料(3),①判断C公司在收到补助资金时是否应计入递延收益,并说明理由;②编制C公司2×20年12月31日分摊该补贴款确认损益的相关会计分录以及C公司2×22年6月30日退回补贴款的相关会计分录。

(4)根据资料(4),①判断D公司收到的政府补助是否是综合性项目政府补助,并说明如何对该政府补助进行会计处理;②编制D公司2×20年6月实际收到政府补贴资金的会计分录;③编制D公司2×20年使用部分补助资金购入设备、按年计提折旧的相关会计分录;④编制D公司2×20年支付差旅费、会议费、专家咨询费、管理费用的会计分录。

(5)根据资料(5),编制E公司收到政府补助资金的会计分录。

(6)根据资料(6),编制F公司收到政府补助资金的会计分录。

参考解析:

(2)①满足递延收益的确认条件。理由:B公司经过分析认为,在未来8年内离开该地区的可能性几乎为0,并通过成本效益分析认为B公司离开该地区的成本大大高于收益,B公司在收到补助资金时应当计入“递延收益”科目。实际按规定用途使用资金时再冲减当期损益。

【提示】如果暂时无法确定B公司能否满足政府补助所附条件(在未来8年内不得离开该地区),则应当将收到的补助资金先计入“其他应付款”科目,待客观情况表明企业能够满足政府补助所附条件后再转入“递延收益”科目。

②2×20年2月10日B公司实际收到补助资金:

借:银行存款 800

贷:递延收益 800

③2×20年12月B公司将补贴资金发放高管奖金时:

借:管理费用 200

贷:应付职工薪酬 200

借:应付职工薪酬 200

贷:银行存款 200

借:递延收益 200

贷:管理费用 200

(3)①C公司在收到补助资金时应计入递延收益。理由:C公司经过分析认为,在未来5年内搬离开发区可能性很小。C公司应当在收到补助资金时记入“递延收益”科目。

②由于协议约定如果C公司提前搬离开发区,开发区政府有权追回部分补贴,说明企业每留在开发区一年,就有权取得与这一年相关的补助,与这一年补助有关的不确定性基本消除。补贴收益得以实现,所以应当将补贴在5年内平均摊销结转计入损益。

2×22年6月30日,因C公司重大战略调整,搬离开发区,C公司应退回补贴款300万元。

相关分录为:

2×20年6月30日:

借:银行存款 500

贷:递延收益 500

2×20年12月31日:

借:递延收益 (500/5×6/12)50

贷:其他收益 50

2×22年6月30日:

借:递延收益(500-500/5×2)300

贷:其他应付款 300

(4)①D公司收到的政府补助是综合性项目政府补助,需要区分与资产相关的政府补助和与收益相关的政府补助并分别进行会计处理。

②2×20年6月15日:

借:银行存款 400

贷:递延收益 400

③2×20年6月30日:

借:固定资产 1000

应交税费—应交增值税(进项税额) 130

贷:银行存款 1130

借:递延收益 200

贷:固定资产 200

2×20年12月末:

借:研发支出—费用化支出 40[(1000-200)/10×6/12]

贷:累计折旧 40

借:管理费用 40

贷:研发支出—费用化支出 40

④2×20年下半年相关支出发生时:

借:研发支出—费用化支出 14

贷:银行存款 14

借:管理费用 14

贷:研发支出—费用化支出 14

借:递延收益 14

贷:管理费用 14

(5)①软件企业即征即退增值税与企业日常销售密切相关,属于与企业的日常活动相关的政府补助。2×20年9月申请退税并确定了增值税退税额时确认其他收益:

借:其他应收款等 10

贷:其他收益 10

②2×20年12月收到的政府补助与企业日常活动无关,所以计入营业外收入:

借:银行存款 20

贷:营业外收入 20

(6)F公司根据当期产量及所购原材料供应商的消费税证明,申请退还相应的消费税,当期应退消费税=20×1.15×1578=36294(万元),F公司在期末结转存货成本和主营业务成本之前,做如下会计分录:

借:其他应收款 36294

贷:生产成本 36294

百度扫一扫练题

百度扫一扫练题

关注千题库公众号

关注千题库公众号