多选题

2分

2014年4月,某审计组对甲公司2013年度财务收支情况进行审计。有关的情况和资料如下: 1.在销售业务中,按照甲公司内部规定编制销售发票通知单的人员与开具销售发票的人员可以是同一人。 2.审计在对被...

2014年4月,某审计组对甲公司2013年度财务收支情况进行审计。有关的情况和资料如下:

1.在销售业务中,按照甲公司内部规定编制销售发票通知单的人员与开具销售发票的人员可以是同一人。

2.审计在对被审计单位销售与收款循环中的销售交易进行测试时,偏重于检查高估资产和收入的问题。

3.审计人员在审计中发现,2014年2月,有大批2013年销售的商品被退回。

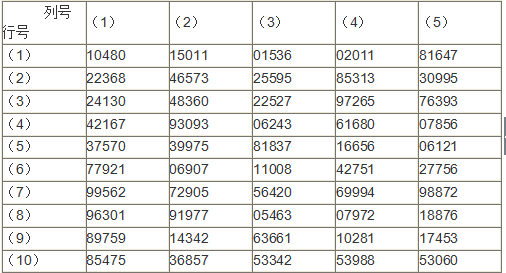

4.审计2013年度主营业务收入时,为了确定甲公司销售业务是否真实、完整,会计处理是否正确,审计人员拟从甲公司2013年开具的销售发票的存根中选取若干张,核对销售合同和发运单,并检查会计处理是否符合规定。某公司2013年共开具连续编号的销售发票4000张,销售发票号码为第2001号至第6000号,审计人员计划从中选取10张销售发票样本。随机数表(部分)列示如下:

以随机数表所列数字的后4位数与销售发票号码一一对应,确定第(1)列第(3)行为起点,选号路线为自上而下、自左而右。

(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

<3> 、针对“资料3”,审计人员认为正确的处理是:

1.在销售业务中,按照甲公司内部规定编制销售发票通知单的人员与开具销售发票的人员可以是同一人。

2.审计在对被审计单位销售与收款循环中的销售交易进行测试时,偏重于检查高估资产和收入的问题。

3.审计人员在审计中发现,2014年2月,有大批2013年销售的商品被退回。

4.审计2013年度主营业务收入时,为了确定甲公司销售业务是否真实、完整,会计处理是否正确,审计人员拟从甲公司2013年开具的销售发票的存根中选取若干张,核对销售合同和发运单,并检查会计处理是否符合规定。某公司2013年共开具连续编号的销售发票4000张,销售发票号码为第2001号至第6000号,审计人员计划从中选取10张销售发票样本。随机数表(部分)列示如下:

以随机数表所列数字的后4位数与销售发票号码一一对应,确定第(1)列第(3)行为起点,选号路线为自上而下、自左而右。

(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

<3> 、针对“资料3”,审计人员认为正确的处理是:

参考答案: C

参考解析: 报告年度或以前年度销售的商品,在年度终了后至审计报告前退回的,均应作为资产负债表日后调整事项处理,冲减报告年度的主营业务收入、成本及税金。

百度扫一扫练题

百度扫一扫练题

关注千题库公众号

关注千题库公众号