问答题

5分

中国公民张某(未婚)为某文艺团的演员,2020年收入情况如下: (1)月工薪收入14800元(已扣除个人负担的三险一金),全年一次性奖金30000元,张某租住在重庆市郊区,月租金为2300元。 (2)...

中国公民张某(未婚)为某文艺团的演员,2020年收入情况如下:

(1)月工薪收入14800元(已扣除个人负担的三险一金),全年一次性奖金30000元,张某租住在重庆市郊区,月租金为2300元。

(2)自编剧本取得某文工团给予的剧本使用费10000元。

(3)以拍卖方式支付100000元购入力达公司“打包债权”150000元,其中甲欠力达公司120000元,乙欠力达公司30000元。2019年12月张某从甲债务人处追回款项100000元。

(4)录制个人专辑取得劳务报酬35000元。(其他相关资料:张某的年终奖金选择并入当年综合所得计算纳税,无其他扣除项目,假设张某月工资未进行预扣预缴,统一于年终进行汇算清缴。)

要求:根据上述资料,按下列序号计算回答问题,每问需计算出合计数。

(1)说明全年一次性奖金的两种处理方法。

(2)计算业务(2)和业务(4)合计应预扣预缴的个人所得税。

(3)计算处置债权取得所得应缴纳的个人所得税。

(4)计算2020年汇算清缴时张某综合所得应补缴的个人所得税。(考虑已经预扣预缴的税款)

(1)月工薪收入14800元(已扣除个人负担的三险一金),全年一次性奖金30000元,张某租住在重庆市郊区,月租金为2300元。

(2)自编剧本取得某文工团给予的剧本使用费10000元。

(3)以拍卖方式支付100000元购入力达公司“打包债权”150000元,其中甲欠力达公司120000元,乙欠力达公司30000元。2019年12月张某从甲债务人处追回款项100000元。

(4)录制个人专辑取得劳务报酬35000元。(其他相关资料:张某的年终奖金选择并入当年综合所得计算纳税,无其他扣除项目,假设张某月工资未进行预扣预缴,统一于年终进行汇算清缴。)

要求:根据上述资料,按下列序号计算回答问题,每问需计算出合计数。

(1)说明全年一次性奖金的两种处理方法。

(2)计算业务(2)和业务(4)合计应预扣预缴的个人所得税。

(3)计算处置债权取得所得应缴纳的个人所得税。

(4)计算2020年汇算清缴时张某综合所得应补缴的个人所得税。(考虑已经预扣预缴的税款)

参考解析: (1)方法一:居民个人取得全年一次性奖金,符合规定的,在2023年12月31日前,不并入当年综合所得.以全年一次性奖金收入除以12个月得到的数额,按照按月换算后的综合所得税率表,确定适用税率和速算扣除数,单独计算纳税。

方法二:居民个人取得全年一次性奖金,也可以选择并入当年综合所得计算纳税。

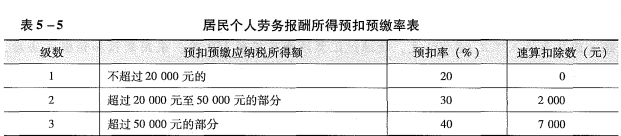

(2)业务(2)应预扣预缴的个人所得税=10000×(1-20%)×20%=1600(元)。

业务(4)应预扣预缴的个人所得税=35000×(1-20%)×30%-2000=6400(元)。

合计应预扣预缴的个人所得税=1600+6400=8000(元)。

(3)处置债权成本费用=个人购置“打包”债权实际支出×当次处置债权账面价值÷“打包”债权账面价值=100000×120000÷150000=80000(元)。

处置债权取得所得=100000-80000=20000(元)。

应纳个人所得税税额=20000×20%=4000(元)。

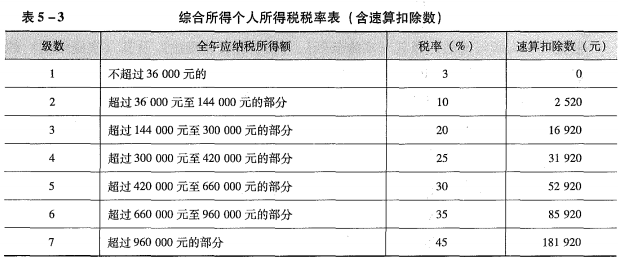

(4)综合所得收入额=14800×12+30000+10000×(1-20%)+35000×(1-20%)=243600(元),综合所得应纳税所得额=243600-1500×12-60000=165600(元)。

汇算清缴时综合所得应补缴的个人所得税=165600×20%-16920-8000=8200(元)。

百度扫一扫练题

百度扫一扫练题

关注千题库公众号

关注千题库公众号