解析题

13分

假设单因素模型成立,所有证券的贝塔值均为 1,个股的非系统性风险标准差为 30%。 如果证券分析师研究了 20 种股票,发现一半股票的阿尔法值为 2%,另一半为-2%。这时一 个投资组合买入 100 ...

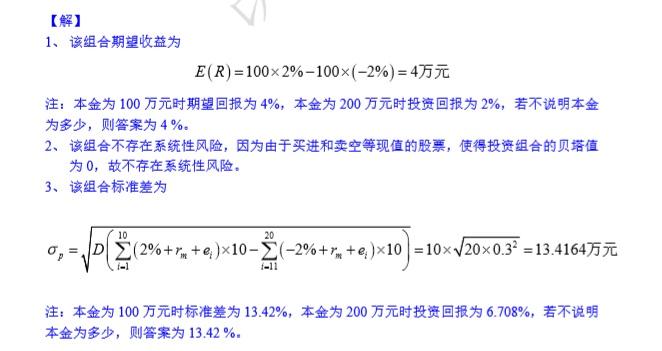

假设单因素模型成立,所有证券的贝塔值均为 1,个股的非系统性风险标准差为 30%。 如果证券分析师研究了 20 种股票,发现一半股票的阿尔法值为 2%,另一半为-2%。这时一 个投资组合买入 100 万等权重正阿尔法股票,同时卖空 100 万等权重负阿尔法股票。 (1)该组合期望收益为多少? (2)该组合是否存在非系统性风险?为什么? (3)该组合的标准差是多少?

参考解析:

百度扫一扫练题

百度扫一扫练题

关注千题库公众号

关注千题库公众号