解析题

10分

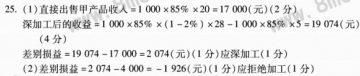

25.某企业每年生产l 000件半成品甲。其单位完全生产成本为l8元(其中单位固定性 制造费用为2元),直接出售的价格为20元。企业目前已具备将85%的半成品甲深 加工为产成品乙的能力,但每深加工一件...

25.某企业每年生产l 000件半成品甲。其单位完全生产成本为l8元(其中单位固定性

制造费用为2元),直接出售的价格为20元。企业目前已具备将85%的半成品甲深

加工为产成品乙的能力,但每深加工一件半成品甲需要追加5元变动性加工成本。

乙产成品的单价为28元,假定乙产成品的废品率为2%。要求:结合下列不相关的情

况,用差别损益分析法为企业作出是否深加工半成品甲的决策。

(1)深加工能力无法转移;

(2)深加工能力可用于承揽零星加工业务,预计可获得贡献边际4 000元。

制造费用为2元),直接出售的价格为20元。企业目前已具备将85%的半成品甲深

加工为产成品乙的能力,但每深加工一件半成品甲需要追加5元变动性加工成本。

乙产成品的单价为28元,假定乙产成品的废品率为2%。要求:结合下列不相关的情

况,用差别损益分析法为企业作出是否深加工半成品甲的决策。

(1)深加工能力无法转移;

(2)深加工能力可用于承揽零星加工业务,预计可获得贡献边际4 000元。

参考解析:

百度扫一扫练题

百度扫一扫练题

关注千题库公众号

关注千题库公众号