多选题

1分

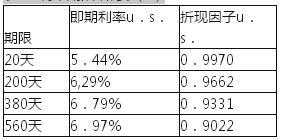

160天后,标普500指数为1204.10点,新的利率期限结构如表2-9所示。

160天后,标普500指数为1204.10点,新的利率期限结构如表2-9所示。

表2-9利率期限结构表(二)

该投资者持有的互换合约的价值是( )万美元。

参考答案: B

参考解析: 首先,计算美元固定利率债券价格。假设名义本金为1美元,160天后固定利率债券的价格为0.0315×(0.9970+0.9662+0.9331+0.9022)+1×(0.9022)=1.0219(美元)。

其次,计算权益部分的价值。

最后,由于合约名义本金为100万美元,则对于该投资者来说其价值为(1.0462-1.0219)×100=2.43(万美元)。

百度扫一扫练题

百度扫一扫练题

关注千题库公众号

关注千题库公众号