多选题

1分

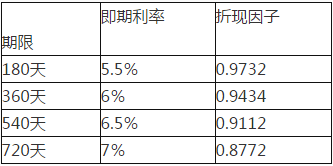

某金融机构使用利率互换规避利率变动风险,成为固定率支付方,互换期阪为二年。每半年互换一次.假设名义本金为1亿美元,Libor当前期限结构如下表,计算该互换的固定利率约为( )。

某金融机构使用利率互换规避利率变动风险,成为固定率支付方,互换期阪为二年。每半年互换一次.假设名义本金为1亿美元,Libor当前期限结构如下表,计算该互换的固定利率约为( )。

参考答案: A

参考解析: 互换的固定利率=2(1-0.8772)/(0.9732+0.9434+0.9112+0.8772)=6.63%

百度扫一扫练题

百度扫一扫练题

关注千题库公众号

关注千题库公众号