下载App

搜答案

所有课程

登录

注册

千题库

物业地产

资产评估师

资产评估实务二

2022年《资产评估实务二》考前押卷4

2022年《资产评估实务二》考前押卷4

卷面总分:100分

答题时间:100分钟

题量:44题

题型:单选题, 多选题, 解析题

试卷简介: 2022年《资产评估实务二》考前押卷4, 此试卷为参加"资产评估实务二"的考生提供的"2022年《资产评估实务二》考前押卷4"的答案和解析。

开始做题

下载试卷

App做题

试题预览

1

单选题

1分

甲公司是我国一家专业生产婴幼儿用品的企业。为了调整我国的人口政策,2015年10月十八届五中全会决定全面放开二胎,并于2016年1月1日起正式实施。二胎政策的放开对于甲公司来说无疑是利好消息,因此甲公司决定加大婴幼儿用品的资金投入,并通过必要的营销措施刺激消费者购买。根据以上信息可以判断,甲公司所面临的外部环境因素是( )。

A.

政治环境因素

B.

经济环境因素

C.

社会文化环境因素

D.

技术环境因素

点击查看答案

2

解析题

15分

甲企业有一种已经使用15 年的注册商标。根据历史资料,该企业近5 年使用这一商标的产品比同类产品的价格每件高1.1 元,该企业每年生产150 万件。该商标目前在市场上有良好趋势,产品基本上供不应求。根据预测估计,如果在生产能力足够的情况下,这种商标产品每年生产200 万件,每件可获增量利润0.8 元,预计该商标能够继续获取增量利润的时间是10 年。前5 年保持目前增量利润水平,后5 年每年可获取的增量利润为40 万元。不考虑其他情况。

假设甲企业聘请你作为资产评估师对该商标权的价值进行评估。

要求:

1.对该商标权进行评估应当使用什么方法?请列示该评估方法主要用于哪两种无形资产的评估。

2.根据题目资料,计算其预测期内前5 年中每年的增量利润。

3.根据企业的资金成本率及相应的风险率确定的折现率为10%,请计算该商标权的价值。

点击查看答案

3

解析题

15分

某作家写了一部畅销网络小说,2015年底在某文学网站发表,一共收到了50万元的稿费。2016年该小说被某视频网站挑中,希望获取相关版权,由该视频网站进行作品改编,拟改编成35集电视剧的剧本并请相关制作团队拍成连续剧播出,该作家于2016年6月30日与视频网站签订了合同,并于当日收到了一次性版权费100万元,并约定该作家可以同期获得该电视剧未来收入的10%提成。同日,该网站与两家电视台签约并商定拍摄完毕后就提供给他们进行首轮播放,且允许其后续不限次数播放两年,每家电视台以50万元/集的价格认购播映权,后续播放不再收费。

2016年12月31日两家电视台一次性将全款都支付给了该视频网站。由于该电视台热播,备受观众喜爱,电视台首轮播放完毕后,该视频网站随即在自己的网站上进行独播,合计约有200万人付费收看,人均花费10元,且另外获得了3000万元的电视剧视频点播贴片广告收入。该电视剧网站独播的相关收入假设均在2017年12月31日进账。已知1.5年期对应的国债的到期收益率为3%、电视剧行业制作风险为5%、影视行业政策风险为3%、市场监管风险为2%、企业特定风险为1%、其他风险为1%。

要求:

(1)该小说的著作权人是谁?该电视剧的著作权人是谁?

(2)作家将小说发表在文学网站上出让的是著作权中的哪些财产权利,作家将小说出让给视频网站对应的是著作权中的哪些财产权利?

(3)计算折现率。

(4)评估2016年6月30日时点上该作家的小说著作权价值。

点击查看答案

4

解析题

15分

A公司拟转让所持有的甲公司15%的股权,委托某资产评估机构对甲公司的股东全部权益进行评估。价值类型为市场价值。评估基准日为2017年12月31日。评估方法为收益法。

甲公司是以生产台灯为主的公司。公司自创建至今,账面利润基本上是盈利的,尤其是近三年,营业收入均超过2500万元,2015年达2550万元,2016年达2830万元,2017年达3100万元。因此,甲公司受到了外界的一致认可,公司员工对公司的发展前途也充满了信心。为谋求进一步发展,甲公司近几年还扩大了生产规模,不仅加大了对流动资产的投资,也加大了对固定资产的投资。

经预测,甲公司2018-2022年的未来5年预期营业收入分别为3500万元,3750万元,4000万元,4750万元,5000万元,从第6年起,每年收入处于稳定状态,保持在5000万元的水平上。各年的折旧和摊销额分别为100万元、120万元、180万元、200万元、220万元。未来甲公司利润率(利润总额/营业收入)也将稳定在20%左右。甲公司的生产经营主要依靠自有资金,评估基准日贷款余额为0,预测期也没有借款计划。甲公司所得税率为25%。

此外,为逐渐扩大生产经营规模,甲公司未来各年拟追加投入扩建生产设备。经预测,甲公司未来5年的资本性支出分别为200万元、300万元、350万元、320万元、280万元。同时,各年需要追加的营运资金占当年营业收入的比例约为2%。

甲公司还有两项非经营性资产。其一是持有上市公司乙公司的120万股股份(为有限售条件的流通股,限售期截止日为2018年10月23日),占乙公司股权比例的3.5%。截至评估基准日2017年12月31日,甲公司持有乙公司股份的账面价值为900万元,按账面价值计算的每股价格为7.5元。评估基准日乙公司股票的平均收盘价为8.2元/股,其所在行业缺乏流动性折扣为30%。其二是一笔与关联方往来的其他应收款,评估价值为125万元。经评估,该项其他应收款预计能够在合理期限内收回,不会发生坏账损失。除此之外,还有一项非经营性负债,为一笔应付股利,评估价值为80万元。

评估基准日中长期国债的市场到期收益率为3.5%,中长期贷款利率平均为5.5%。甲公司适用的β值为1.21,市场风险溢价水平为7.2%,特定风险调整系数为2%。

补充:永续期的股权现金流量为600万元。

要求:

(1)计算2018-2022年甲公司股权自由现金流量。

(2)计算适用于甲公司的折现率。

(3)假设现金流量在期末产生,计算2018-2022年甲公司的收益现值。

(4)计算永续价值在评估基准日的现值。

(5)不考虑资金的时间价值,计算评估基准日非经营性资产和负债的价值。

(6)计算甲公司股东全部权益的评估价值。

点击查看答案

5

解析题

15分

甲公司持有乙公司100%股权,因混合所有制改革,拟转让所持乙公司9%的股权,根据相关规定,委托资产评估机构对拟转让股权价值进行评估。评估基准日为2016年12月31日。

乙公司属通用设备制造行业,主要从事通用机械设备的生产制造。评估基准日乙公司资产总额230000万元,净资产81000万元,2016年度营业收入200000万元,净利润12000万元。

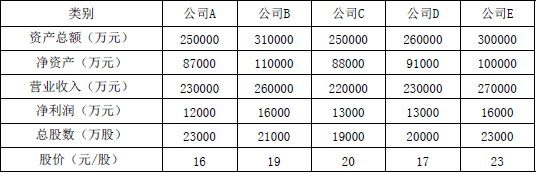

资产评估专业人员选择上市公司比较法对乙公司拟转让的9%的股权价值进行评估。初步筛选出在资产规模、业务收入规模比较接近的同行业5家公司,相关数据见表1。

表1 初步筛选5家公司数据

根据乙公司所在行业特点,经分析选择P/E作为价值比率。5家公司在盈利能力、成长能力、营运能力方面与乙公司存在一定差异,经指标差异对比得出“价值比率调整指标评分汇总表”(表2)。

表2 5家公司价值比率调整指标评分汇总表

根据相关研究,被评估企业所在行业缺乏流动性折扣为32%,控制权溢价率15%。

要求:

(1)根据营业收入、资产总额,选择与乙公司差异最小的3家可比公司,并简要说明理由。

(2)分别计算3家可比公司的价值比率P/E。

(3)根据3家可比公司盈利能力、成长能力、营运能力指标得分,分别计算对应的调整系数。

(4)分别计算3家可比公司调整后P/E。

(5)根据3家可比公司等权重方式,计算乙公司P/E。

(6)根据乙公司对应财务数据和折扣因素,计算乙公司9%股权价值。

点击查看答案

百度扫一扫练题

关注千题库公众号

资产评估实务二-题库

千题库下载

历年真题

历年考试真题试卷, 真实检验

章节练习

按章节做题, 系统练习不遗漏

考前押题

考前押题, 提高分数

模拟试题

海量考试试卷及答案, 分数评估

进入题库

相关试卷

2022年《资产评估实务(二)》模考试卷6

2022年《资产评估实务(二)》模考试卷2

2022年《资产评估实务(二)》模考试卷3

2022年《资产评估实务二》名家密卷3

2022年《资产评估实务二》名家密卷二

2022年《资产评估实务二》名家密卷三

2022年《资产评估实务二》名家密卷2

2022年《资产评估实务二》模考试卷4

2022年《资产评估实务(二)》模考试卷1

2022年《资产评估实务二》押题密卷1

2022年《资产评估实务二》考前押题卷1

2022年《资产评估实务二》考前押题卷2

收藏本站

Ctrl+D

将本站加入到书签,做题找题搜题,快速快捷。

下载App

微信扫一扫打开

回到顶部

百度扫一扫练题

百度扫一扫练题

关注千题库公众号

关注千题库公众号