多选题

12.50分

应收账款的核算 甲企业为增值税的一般纳税人,适用的增值税税率为17%。发生下列关于应收账款的经济业务: (1)2010年6月1日,向乙公司销售商品一批,开出的增值税发票上注明的货款为200万...

应收账款的核算

甲企业为增值税的一般纳税人,适用的增值税税率为17%。发生下列关于应收账款的经济业务:

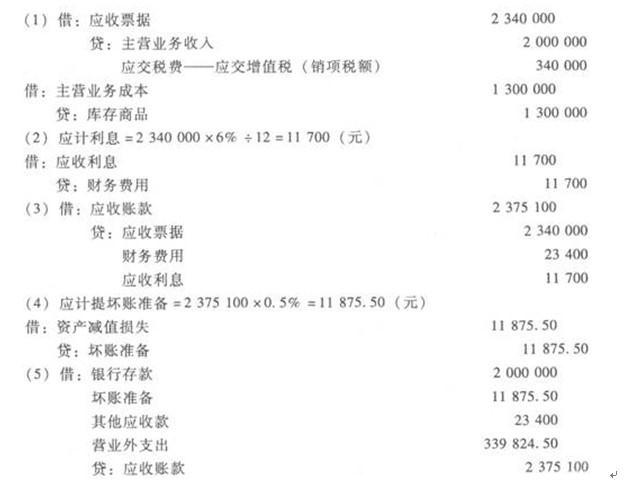

(1)2010年6月1日,向乙公司销售商品一批,开出的增值税发票上注明的货款为200万元,税款34万元。收到商业承兑汇票一张,票面金额为234万元,期限为3个月,年利率为6%。该批商品的成本为130万元。

(2)2010年6月30日,计算票据利息。

(3)2010年9月1日,票据到期尚未收到款项。

(4)2010年12月31日,货款尚未收回。假设甲企业对此项应收账款采用个别计价法计提坏账准备,提取比例为0.5%。

(5)2011年2月10日,甲企业与银行协商后约定:甲企业将应收乙公司的货款出售给银行,价款为200万元;在应收乙公司货款无法收回时,银行不能向甲企业追偿。甲企业根据以往的经验,预计该批商品将发生销售退回金额为23 400元(包括税款)。

要求:根据上述经济业务编制会计分录。

甲企业为增值税的一般纳税人,适用的增值税税率为17%。发生下列关于应收账款的经济业务:

(1)2010年6月1日,向乙公司销售商品一批,开出的增值税发票上注明的货款为200万元,税款34万元。收到商业承兑汇票一张,票面金额为234万元,期限为3个月,年利率为6%。该批商品的成本为130万元。

(2)2010年6月30日,计算票据利息。

(3)2010年9月1日,票据到期尚未收到款项。

(4)2010年12月31日,货款尚未收回。假设甲企业对此项应收账款采用个别计价法计提坏账准备,提取比例为0.5%。

(5)2011年2月10日,甲企业与银行协商后约定:甲企业将应收乙公司的货款出售给银行,价款为200万元;在应收乙公司货款无法收回时,银行不能向甲企业追偿。甲企业根据以往的经验,预计该批商品将发生销售退回金额为23 400元(包括税款)。

要求:根据上述经济业务编制会计分录。

参考答案:

参考解析: 应收账款的核算

百度扫一扫练题

百度扫一扫练题

关注千题库公众号

关注千题库公众号