单选题

1.00分

某上市公司2007年未经审计总资产10亿元,净资产5亿元,净利润3000万元。某会计师事务所于2008年3月对该公司进行审计,注册会计师确定的会计报表层次的重要性水平为500万元,注册会计师发现该公司...

某上市公司2007年未经审计总资产10亿元,净资产5亿元,净利润3000万元。某会计师事务所于2008年3月对该公司进行审计,注册会计师确定的会计报表层次的重要性水平为500万元,注册会计师发现该公司2007年10月销售的一批产品于2008年2月因质量问题退回,影响利润3600万元,除此之外,注册会计师未发现公司违反会计准则和相关会计制度规定的情况,审计范围也未受到限制,则下列关于注册会计师对该公司2007年财务报表出具审计报告的说法正确的是( )

参考答案: C

参考解析: 本题属于典型财务报表存在重大错报,重大且具有广泛性,不调整则应出具否定意见。

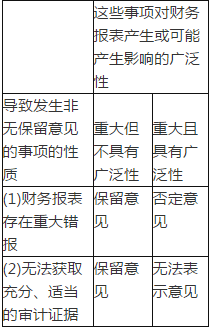

非无保留意见具体类型的确定的基本原则:

【注】通常错报超过财务报表项下的重要性水平的,认为错报重大,且具有广泛性,应出具否定意见审计报告,若错报只是超过特别账项下的重要性水平,而未超过财务报表项下的重要性水平的,认为重大但不具有广泛性,应出具保留意见审计报告。

百度扫一扫练题

百度扫一扫练题

关注千题库公众号

关注千题库公众号