多选题

2分

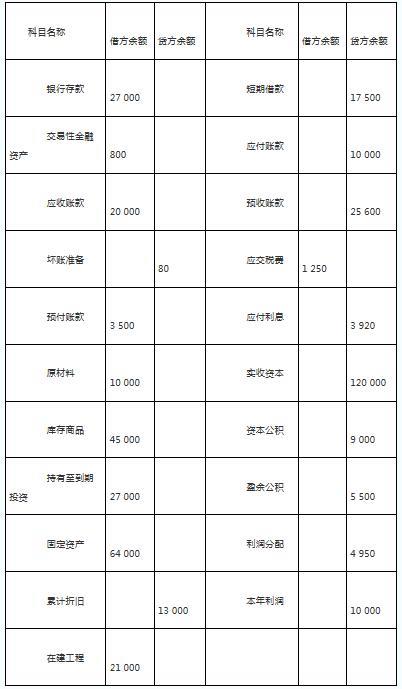

大明有限责任公司(以下简称大明公司)为增值税一般纳税人,适用的增值税税率为17%。2010年11月30日的科目余额(部分科目)如下表所示: 假定坏账准备均为应收账款计提。 大明公司12月份有关...

大明有限责任公司(以下简称大明公司)为增值税一般纳税人,适用的增值税税率为17%。2010年11月30日的科目余额(部分科目)如下表所示:

假定坏账准备均为应收账款计提。

大明公司12月份有关资料如下:

(1)本月销售商品不含税售价25 000元,增值税额4 250元,款项尚未收到。商品成本为21 000元;

(2)收回以前年度已核销的坏账4 800元;

(3)向承包商支付部分工程款6 500元,工程尚未完工;

(4)计提本月管理用固定资产折旧1 250元,另用银行存款支付其他管理费用2 000元;

(5)购入交易性金融资产,买价5 000元,另支付交易费用60元,款项用银行存款支付;

(6)本月支付已计提的短期借款利息3 500元;

(7)用银行存款偿还短期借款5 500元;

(8)发生财务费用283元,均以银行存款支付;

(9)企业经过对应收账款风险的分析,决定年末按应收账款余额的1%计提坏账准备;

(10)公司所得税税率为25%,1~11月份的所得税费用已转入本年利润。本月应交所得税为1 198.63元,已用银行存款缴纳,假定不存在纳税调整事项;

(11)按规定计提的法定盈余公积和任意盈余公积的金额均为1 359.59元。

要求:根据上述资料,从备选答案中选出下列问题的正确答案。(列出计算过程,计算结果出现小数的,均保留小数点后两位小数)

2010年12月31日资产负债表中“应付利息”项目的金额为( )。

假定坏账准备均为应收账款计提。

大明公司12月份有关资料如下:

(1)本月销售商品不含税售价25 000元,增值税额4 250元,款项尚未收到。商品成本为21 000元;

(2)收回以前年度已核销的坏账4 800元;

(3)向承包商支付部分工程款6 500元,工程尚未完工;

(4)计提本月管理用固定资产折旧1 250元,另用银行存款支付其他管理费用2 000元;

(5)购入交易性金融资产,买价5 000元,另支付交易费用60元,款项用银行存款支付;

(6)本月支付已计提的短期借款利息3 500元;

(7)用银行存款偿还短期借款5 500元;

(8)发生财务费用283元,均以银行存款支付;

(9)企业经过对应收账款风险的分析,决定年末按应收账款余额的1%计提坏账准备;

(10)公司所得税税率为25%,1~11月份的所得税费用已转入本年利润。本月应交所得税为1 198.63元,已用银行存款缴纳,假定不存在纳税调整事项;

(11)按规定计提的法定盈余公积和任意盈余公积的金额均为1 359.59元。

要求:根据上述资料,从备选答案中选出下列问题的正确答案。(列出计算过程,计算结果出现小数的,均保留小数点后两位小数)

2010年12月31日资产负债表中“应付利息”项目的金额为( )。

参考答案: C

参考解析: 应付利息=3 920-3 500=420(元)。

百度扫一扫练题

百度扫一扫练题

关注千题库公众号

关注千题库公众号