问答题

9分

近年来,我国新能源汽车产业快速发展,在整体汽车行业中以新能源为动力的汽车渗透率不断提高,在与外资品牌的较量中本土品牌竞争力不断加强。在这背后,是新能源产业链内各家公司之间的激烈竞争。 A公司是新能源汽...

近年来,我国新能源汽车产业快速发展,在整体汽车行业中以新能源为动力的汽车渗透率不断提高,在与外资品牌的较量中本土品牌竞争力不断加强。在这背后,是新能源产业链内各家公司之间的激烈竞争。

A公司是新能源汽车产业链上专门从事电池材料生产的高新技术企业,正在结合目前的市场变化情况决策公司未来的主要发展方向,具体情况如下:

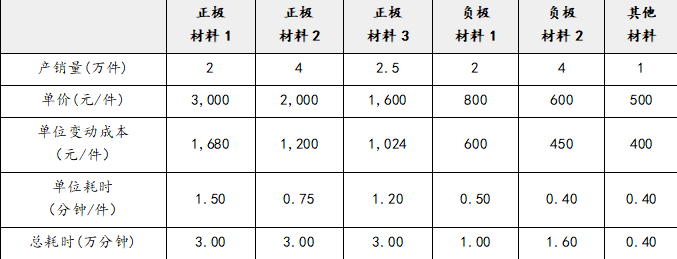

资料一:A公司生产销售以下6种材料时主体机器设备可以通用,只有一台关键设备构成整个产能的瓶颈。相关人员整理了6种材料的单价、单位变动成本、生产过程中关键设备的单位耗时、总耗时数据,计划选择其中的3种材料作为今后主要的发展方向,将舍弃的3种材料关键设备生产用时平分至效率最优的2种材料(假设公司一直保持产销平衡)。

资料二:由于行业竞争激烈,所有材料的单价均会自2023年初起,在资料一的基础上下滑20%,而单位变动成本保持不变。假设资料一中表格是A公司2022年的实际水平,公司计划在2023年初投入新的关键设备,并延用资料一中调整后的产品结构,从而使得公司的整体产销量上升50%。

资料三:假设自2023年起,产品结构、单价均保持稳定,2024年产销量增长25%,2025年产销量增长20%,自2026年起,A公司进入稳定增长状态,增长率为6%。A公司整体的边际贡献率在2024年较前一年下滑4个百分点,在2025年较前一年下滑2个百分点,自2026年起保持稳定。A公司2024年的固定成本在2023年3,000万元的基础上增加200万元,2025年的固定成本在2024年的基础上增加200万元,自2026年起稳定增长。A公司的总部费用常年保持1,200万元,自2026年起稳定增长。所得税税率为25%。

资料四:假设A公司2022年末净经营资产为11,250万元。2023年-2025年,以年末数计算的净经营资产周转率分别为2、2.2、2.4,加权平均资本成本为10%。

要求:

(1)根据资料一,如何在6种材料中进行取舍以取得最佳的经济效益,按要求重新分配关键设备的生产时间至剩余的电池材料并列出生产计划。

(2)根据资料二,计算A公司2023年的营业收入、变动成本、边际贡献率。

(3)根据资料三,预测A公司2023年-2026年的营业收入、税后经营净利润。

(4)根据资料四,计算A公司的实体价值。

A公司是新能源汽车产业链上专门从事电池材料生产的高新技术企业,正在结合目前的市场变化情况决策公司未来的主要发展方向,具体情况如下:

资料一:A公司生产销售以下6种材料时主体机器设备可以通用,只有一台关键设备构成整个产能的瓶颈。相关人员整理了6种材料的单价、单位变动成本、生产过程中关键设备的单位耗时、总耗时数据,计划选择其中的3种材料作为今后主要的发展方向,将舍弃的3种材料关键设备生产用时平分至效率最优的2种材料(假设公司一直保持产销平衡)。

资料二:由于行业竞争激烈,所有材料的单价均会自2023年初起,在资料一的基础上下滑20%,而单位变动成本保持不变。假设资料一中表格是A公司2022年的实际水平,公司计划在2023年初投入新的关键设备,并延用资料一中调整后的产品结构,从而使得公司的整体产销量上升50%。

资料三:假设自2023年起,产品结构、单价均保持稳定,2024年产销量增长25%,2025年产销量增长20%,自2026年起,A公司进入稳定增长状态,增长率为6%。A公司整体的边际贡献率在2024年较前一年下滑4个百分点,在2025年较前一年下滑2个百分点,自2026年起保持稳定。A公司2024年的固定成本在2023年3,000万元的基础上增加200万元,2025年的固定成本在2024年的基础上增加200万元,自2026年起稳定增长。A公司的总部费用常年保持1,200万元,自2026年起稳定增长。所得税税率为25%。

资料四:假设A公司2022年末净经营资产为11,250万元。2023年-2025年,以年末数计算的净经营资产周转率分别为2、2.2、2.4,加权平均资本成本为10%。

要求:

(1)根据资料一,如何在6种材料中进行取舍以取得最佳的经济效益,按要求重新分配关键设备的生产时间至剩余的电池材料并列出生产计划。

(2)根据资料二,计算A公司2023年的营业收入、变动成本、边际贡献率。

(3)根据资料三,预测A公司2023年-2026年的营业收入、税后经营净利润。

(4)根据资料四,计算A公司的实体价值。

参考解析: (1)由于3种正极材料的单位约束资源边际贡献更高,应优先安排其生产销售:

3种舍弃材料原先共耗费关键设备3万分钟[=1+1.6+0.4]生产时间,按照题目要求,1.5万分钟转给正极材料1,1.5万分钟转给正极材料2,新的生产计划如下:

正极材料1:4.5万分钟生产3万件[=4.5/1.5]

正极材料2:4.5万分钟生产6万件[=4.5/0.75]

正极材料3:3万分钟生产2.5万件[=3/1.2]

(2)调整产品结构后,增产前:

营业收入=3×3,000×(1-20%)+6×2,000×(1-20%)+2.5×1,600×(1-20%)=20,000(万元)

变动成本=3×1,680+6×1,200+2.5×1,024=14,800(万元)

调整产品结构后,增产后:

营业收入=20,000×(1+50%)=30,000(万元)

变动成本=14,800×(1+50%)=22,200(万元)

边际贡献率=1-22,200/30,000=26%

(3)相关预测如下表所示(单位:万元)

(4)相关预测如下表所示(单位:万元)

百度扫一扫练题

百度扫一扫练题

关注千题库公众号

关注千题库公众号