下载App

搜答案

所有课程

登录

注册

千题库

财务会计

注册会计师

注册会计师【财务成本管理】

2023年注册会计师《财务成本管理》名家密卷1

2023年注册会计师《财务成本管理》名家密卷1

卷面总分:100分

答题时间:150分钟

题量:30题

题型:单选题, 多选题, 问答题, 解析题

试卷简介: 2023年注册会计师《财务成本管理》名家密卷1, 此试卷为参加"注册会计师【财务成本管理】"的考生提供的"2023年注册会计师《财务成本管理》名家密卷1"的答案和解析。

开始做题

下载试卷

App做题

试题预览

1

单选题

2分

下列各项中,不属于利率的影响因素的是( )。

A.

纯粹利率

B.

通货膨胀溢价

C.

违约风险溢价

D.

预期回报率

点击查看答案

2

单选题

2分

甲公司的安全边际率为25%,预计销售额为30万元,则盈亏临界点销售额为( )万元。

A.

40

B.

120

C.

7.5

D.

22.5

点击查看答案

3

问答题

9分

近年来,我国新能源汽车产业快速发展,在整体汽车行业中以新能源为动力的汽车渗透率不断提高,在与外资品牌的较量中本土品牌竞争力不断加强。在这背后,是新能源产业链内各家公司之间的激烈竞争。

A公司是新能源汽车产业链上专门从事电池材料生产的高新技术企业,正在结合目前的市场变化情况决策公司未来的主要发展方向,具体情况如下:

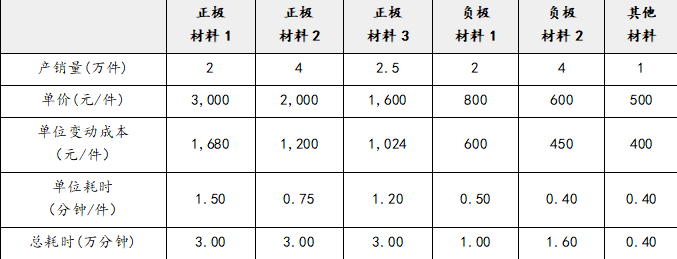

资料一:A公司生产销售以下6种材料时主体机器设备可以通用,只有一台关键设备构成整个产能的瓶颈。相关人员整理了6种材料的单价、单位变动成本、生产过程中关键设备的单位耗时、总耗时数据,计划选择其中的3种材料作为今后主要的发展方向,将舍弃的3种材料关键设备生产用时平分至效率最优的2种材料(假设公司一直保持产销平衡)。

资料二:由于行业竞争激烈,所有材料的单价均会自2023年初起,在资料一的基础上下滑20%,而单位变动成本保持不变。假设资料一中表格是A公司2022年的实际水平,公司计划在2023年初投入新的关键设备,并延用资料一中调整后的产品结构,从而使得公司的整体产销量上升50%。

资料三:假设自2023年起,产品结构、单价均保持稳定,2024年产销量增长25%,2025年产销量增长20%,自2026年起,A公司进入稳定增长状态,增长率为6%。A公司整体的边际贡献率在2024年较前一年下滑4个百分点,在2025年较前一年下滑2个百分点,自2026年起保持稳定。A公司2024年的固定成本在2023年3,000万元的基础上增加200万元,2025年的固定成本在2024年的基础上增加200万元,自2026年起稳定增长。A公司的总部费用常年保持1,200万元,自2026年起稳定增长。所得税税率为25%。

资料四:假设A公司2022年末净经营资产为11,250万元。2023年-2025年,以年末数计算的净经营资产周转率分别为2、2.2、2.4,加权平均资本成本为10%。

要求:

(1)根据资料一,如何在6种材料中进行取舍以取得最佳的经济效益,按要求重新分配关键设备的生产时间至剩余的电池材料并列出生产计划。

(2)根据资料二,计算A公司2023年的营业收入、变动成本、边际贡献率。

(3)根据资料三,预测A公司2023年-2026年的营业收入、税后经营净利润。

(4)根据资料四,计算A公司的实体价值。

点击查看答案

4

问答题

9分

甲公司上年有关资料如下:

(1)年初流动资产总额为1000万元(其中有20%属于金融性流动资产),年末金融性流动资产为400万元,占流动资产总额的25%;年初经营性流动负债为500万元,上年的增长率为20%。

(2)经营性长期资产原值增加600万元,资产负债表中折旧与摊销余额年初为100万元,年末为120

万元;经营性长期负债增加50万元。

(3)净利润为1000万元,平均所得税税率为20%,利息费用为30万元。

(4)上年分配股利800万元,发行新股100万股,每股发行价为5元,发行费率为发行价的5%。

要求:

(1)计算甲公司上年的经营营运资本增加、资本支出、实体现金流量和股权现金流量。

(2)假设甲公司今年预计的股权现金流量为400万元,以后可以按照6%的增长率固定增长,无风险利率为4%,甲公司股票的贝塔系数为1.2,市场组合的风险报酬率为10%,计算甲公司目前的股票价值。

(3)假设甲公司目前的普通股股数为500万股,股价为10元/股,判断股价是否被高估了。

点击查看答案

5

解析题

14分

为应对新药研发过程中的时间、成本等压力,制药企业在过去四十年间逐步将部分研发工作外包给CRO企业。目前,全球CRO行业有向中国转移的趋势。F公司是国内从事新药研发外包服务的CRO企业,在某细分领域具有核心竞争力,目前正处于快速扩张阶段。应西部某省份的招商引资邀请,F公司正在考虑在该省的省会设立子公司,承接总部某些已经较为成熟的研发外包业务。

根据招商引资的相关协议,该子公司项目首期工程为期5年,地方政府提供适宜的场地供子公司于2023年1月1日入驻,其中前3年期免租,后两年每年租金700万元,于每年年初支付。

F公司计划该子公司2023年1月1日入驻的初始人数为40人,然后利用每年春季、秋季校招的机会招聘新员工。招聘速度为每半年30人,假设新员工均在1月1日、7月1日入职,首批招聘员工于2023年7月1日入职,直至2025年1月1日最后一批新员工入职,该子公司达到满员状态。包含公司缴纳的五险一金在内,该子公司的平均员工薪酬为年薪12万元。

F公司计划在入驻时为该子公司一次性投入各项设备款1,800万元,使用年限为5年,残值率为0,使用期间的维保费用可以忽略。5年中,子公司收入预计将呈现出逐渐爬坡的态势,即入驻首年实现收入1,280万元,以后每年增加1,280万元。由于F公司技术壁垒较高,所有服务的结算周期均较快,故包括应收账款在内的营运资本投入较低,暂不考虑。预计子公司的试剂成本为付现变动成本,比例为收入金额的25%,其他付现变动成本为当年收入的5%,其他付现固定成本为220万元。项目期结束后,F公司计划重新投入设备,原设备大约可以按照20万元的价格出售。

关于该子公司项目的资金投入,F公司计划了两种资本结构,其一是净负债:权益为2:1,其二是净负债:权益为1:2。F公司深入研究了该细分领域的上市公司,计算得到其平均的β资产为1。目前资本市场的长期国债收益率为2.9%,股票市场的平均收益率为11.7%,正在场内交易的F公司长期债券的到期收益率为8%。

假设税法规定的折旧年限为5年,企业所得税税率25%,经营形成的税务亏损可以在以后年度抵免所得税,不考虑国家西部大开发“两免三减半”的所得税税收优惠政策。场地租金在支付的当年计算所得税影响,除明确在年初发生的现金流量外其他现金流量均发生在当年年末。

要求:

(1)什么是经营风险,固定成本的比重如何影响经营风险?假设F公司认为该5年期子公司项目的经营风险较高,那么应该选择什么样的资本结构?按照该资本结构计算子公司项目的折现率。

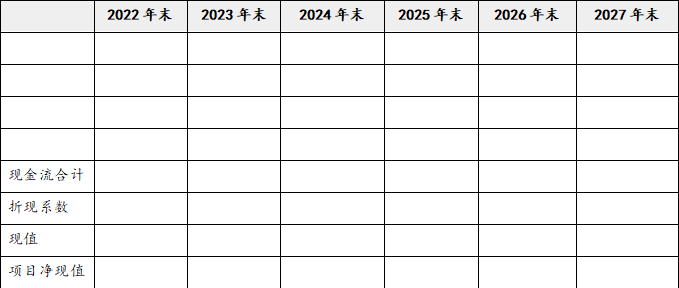

(2)计算该项目2023年-2027年的现金净流量和净现值。 单位:万元

(3)为推进F公司落地,该西部省份协调当地金融租赁公司R为F公司提供设备租赁服务,双方签署一揽子协议,约定R公司按照F公司的要求采购价值1,800万元的设备后租赁给F公司。该租赁协议是为期5年的毛租赁协议,约定F公司应于每年年初支付租金358万元。租约到期后,F公司有权以10万元的价格买断该批设备。租赁期间内,每年的维保费用为2万元。计算租赁净现值、调整净现值,并判断F公司是否应该落地该西部省份。

点击查看答案

百度扫一扫练题

关注千题库公众号

注册会计师【财务成本管理】-题库

千题库下载

历年真题

历年考试真题试卷, 真实检验

章节练习

按章节做题, 系统练习不遗漏

考前押题

考前押题, 提高分数

模拟试题

海量考试试卷及答案, 分数评估

进入题库

相关试卷

2024年注册会计师《财务成本管理》模考试卷1

2024年注册会计师《财务成本管理》高频考点1

2024年注册会计师《财务成本管理》名家密卷1

2024年注册会计师《财务成本管理》名家密卷2

2024年注册会计师《财务成本管理》摸底测试卷1

2024年注册会计师《财务成本管理》摸底测试卷2

2023年注册会计师《财务成本管理》模考试卷1

2023年注册会计师《财务成本管理》模考试卷2

2023年注册会计师《财务成本管理》模考试卷3

2023年注册会计师《财务成本管理》模考试卷4

2023年注册会计师《财务成本管理》模考试卷5

2023年注册会计师《财务成本管理》模考试卷6

收藏本站

Ctrl+D

将本站加入到书签,做题找题搜题,快速快捷。

下载App

微信扫一扫打开

回到顶部

百度扫一扫练题

百度扫一扫练题

关注千题库公众号

关注千题库公众号