解析题

15分

甲公司是一家省属国有控股的化工企业,拟进行股权转让,委托资产评估机构对其全部股东权益价值进行评估。评估基准日为 2018 年 12 月 31 日,价值类型为市场价值。 经过现场调查等评估程序,评估专...

甲公司是一家省属国有控股的化工企业,拟进行股权转让,委托资产评估机构对其全部股东权益价值进行评估。评估基准日为 2018 年 12 月 31 日,价值类型为市场价值。

经过现场调查等评估程序,评估专业人员发现:

(1)甲公司向评估专业人员提交的专项审计报告为带强调事项段的无保留意见的审计报告。

(2)甲公司有一项账外资产,为自创的一项发明专利,专利申请日为 2006 年 1 月 1 日,专利授权日为 2008 年 12 月 31 日。

(3)2018 年 12 月 8 日,甲公司发生一起事故,导致排放出现污染环境问题。2019 年 1 月 5 日,当地环保部门下发了要求限期整改的通知书,评估专业人员预测整改费 1000 万元。

评估专业人员通过综合分析或具体估算,预测上述发明专利的剩余经济寿命为 4 年,专利的销售收入分成率为 3%,折现率为 15%,同时预测甲公司未来的销售收入为:2019 年 50000 万元、2020 年 55000万元、2021 年 59000 万元、2022 年 62000 万元、2023 年 62000 万元,以后年度维持 2023 年的收入不变。

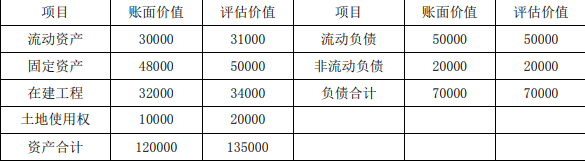

评估专业人员采用资产基础法对甲公司企业价值进行评估,表内科目的评估结果如下表:

表 1 2018 年 12 月 31 日资产评估结果统计表

单位:人民币万元

要求:

1.回答资产基础法的适用前提是什么?

2.回答评估专业人员需要对审计报告强调事项段披露的重大事项履行什么必要程序?

3.回答甲公司的发明专利是否应当纳入评估范围?法律保护期限还剩多少年?收益期限为多少年?

4.计算甲公司股东全部权益价值。

经过现场调查等评估程序,评估专业人员发现:

(1)甲公司向评估专业人员提交的专项审计报告为带强调事项段的无保留意见的审计报告。

(2)甲公司有一项账外资产,为自创的一项发明专利,专利申请日为 2006 年 1 月 1 日,专利授权日为 2008 年 12 月 31 日。

(3)2018 年 12 月 8 日,甲公司发生一起事故,导致排放出现污染环境问题。2019 年 1 月 5 日,当地环保部门下发了要求限期整改的通知书,评估专业人员预测整改费 1000 万元。

评估专业人员通过综合分析或具体估算,预测上述发明专利的剩余经济寿命为 4 年,专利的销售收入分成率为 3%,折现率为 15%,同时预测甲公司未来的销售收入为:2019 年 50000 万元、2020 年 55000万元、2021 年 59000 万元、2022 年 62000 万元、2023 年 62000 万元,以后年度维持 2023 年的收入不变。

评估专业人员采用资产基础法对甲公司企业价值进行评估,表内科目的评估结果如下表:

表 1 2018 年 12 月 31 日资产评估结果统计表

单位:人民币万元

要求:

1.回答资产基础法的适用前提是什么?

2.回答评估专业人员需要对审计报告强调事项段披露的重大事项履行什么必要程序?

3.回答甲公司的发明专利是否应当纳入评估范围?法律保护期限还剩多少年?收益期限为多少年?

4.计算甲公司股东全部权益价值。

参考解析: (1)资产基础法的适用前提:在资产继续使用假设下进行的企业价值评估;可以取得充分的历史资料情况下的企业价值评估;无法确定企业盈利状况并难以在市场上找到参照企业情况下的企业价值评估。

(2)企业提供的审计报告是带强调事项段的无保留意见的审计报告,需对强调事项段披露的重大事项进行必要的了解,并分析判断其对评估结论是否存在重大影响,能否直接利用该审计报告,是否存在需 要在评估报告中特别说明或披露的重大事项。按照国有资产评估的相关规定,国有企业评估项目在国有资 产监督管理部门办理核准或备案时,应当提供与经济行为相对应的标准审计报告。如为非标准审计报告时,对其附加说明段、强调事项段或修正性用语,企业需提供对有关事项的书面说明及承诺。

(3)甲公司的发明专利应当纳入评估范围。

发明专利权的法律保护期限为 20 年,自申请日 2006 年 1 月 1 日起计算。评估基准日为 2018 年 12 月31 日,法律保护期限剩余 7 年。

评估专业人员通过综合分析或具体估算,预测上述发明专利的剩余经济寿命为 4 年,小于法律保护剩余年限,因此收益期限为 4 年。

(4)表外发明专利评估值

=50000×3%/(1+15%)+55000×3%/(1+15%)^2+59000×3%/(1+15%)^3+62000×3%

/(1+15%)^4

=4779.25(万元)

表外负债价值=1000(万元)

甲公司表内外全部资产价值

=135000+4779.25

=139779.25(万元)

甲公司表内外全部负债价值

=70000+1000

=71000(万元)

甲公司股东全部权益价值

=139779.25-71000

=68779.25(万元)

百度扫一扫练题

百度扫一扫练题

关注千题库公众号

关注千题库公众号