下载App

搜答案

所有课程

登录

注册

千题库

物业地产

资产评估师

资产评估实务二

2024年《资产评估实务(二)》摸底测试卷2

2024年《资产评估实务(二)》摸底测试卷2

卷面总分:100分

答题时间:100分钟

题量:45题

题型:单选题, 多选题, 判断题, 解析题

试卷简介: 2024年《资产评估实务(二)》摸底测试卷2, 此试卷为参加"资产评估实务二"的考生提供的"2024年《资产评估实务(二)》摸底测试卷2"的答案和解析。

开始做题

下载试卷

App做题

试题预览

1

判断题

0分

3

A.

正确

B.

错误

点击查看答案

2

解析题

15分

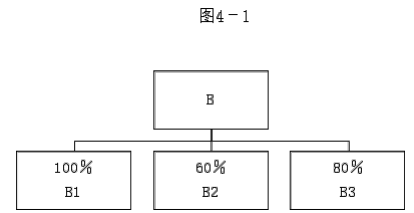

A 是从事各类旅游度假景区开发建设和旅游地产经营的中等规模上市公司,B 为国 有控股的以广告制作代理为核心的多元化经营公司,其中三家子公司主营业务分别是:B1 提供旅游景观设 计服务,与 A 存在多年业务合作,B2 侧重旅游广告和公众号宣传,B3 提供旅游景区演出服务。B2 为 B3 提 供部分广告设计和网络宣传服务。

各公司持股比例如图 4-1:

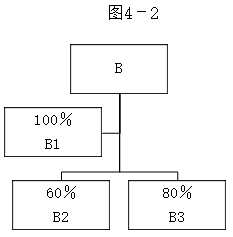

现 A 公司根据公司发展战略的调整,拟现金收购 B 持有的 B1,B2,B3 公司的股权,根据 A 公司制订的收购方案,以及 B 公司对于轻资产公司 B1,B2,B3 的价值判断。A 与 B 签订了一揽子整合收购协议,B在内部对 3 家公司股权进行整合,即 B 用持有的 B2,B3 股权对 B1 进行增资,整合后股权结构如图 4-2:

完成相应的国有资产的增资手续后,A 公司再从 B 收购股权。按照相关监管规定,B,A 联合委托乙会计事务所对 B1,B2,B3 进行专项审计,B 委托甲评估公司对 B2,B3 股东权益市场价值进行了评估,评估目的是为增资提供价值参考,评估结果如表 4-1:

表 4-1 增资目的评估结果

评估基准日:2019 年 12 月 31 日 单位:万元

评估报告假设两公司均按照现状持续经营,并在特定事项批露。B3 的业务承接对 B 存在较大依赖,评估结果未考虑上述因素的影响。

在 B 公司按照企业国有资产管理的相关规定履行相关手续后,企业以评估结果作为交易价格。

B2,B3 作为长期股权投资。编制了股份整合后 B 公司的模拟报表,并说明财务报表编制基础为假设B1 完成了融资。乙会计师事务所出具了审计报告。

现根据一揽子协议,B、A 联合委托甲评估公司,以 2019 年 12 月 31 日为基准日,以并购为目的进行评估。

要求:

1.回答并购评估一般可以采用哪些持续经营假设?

2.说明增资评估和并购评估的评估对象和评估利用的财务报告?

3.以本次交易背景看,A 的发展战略是哪种类型?并说明理由?

4.回答并购评估中长期股权投资 B3 的评估值直接选用增资评估中 B3 的评估结论是否合理?并说明理由?

点击查看答案

3

解析题

15分

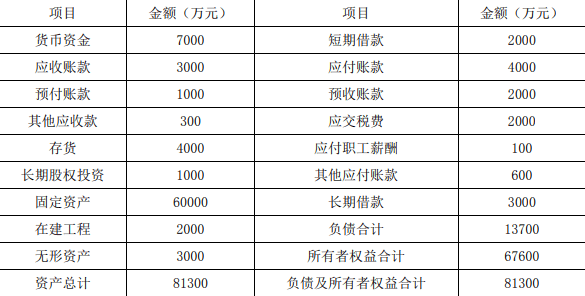

国有企业甲集团公司拟转让其持有的乙公司 12%的股权。委托资产评估机构对乙公 司进行评估,评估基准日为 2019 年 12 月 31 日,甲公司对乙公司不具有控制权。乙公司成立于 2001 年, 是一家非上市公司,主要从事化学药品研发、生产和销售。乙公司目前拥有 100 多个品种、200 多个药品 生产批准文号,其中 80 多个品种被列入医保目录,在产品种达 60 余个,公司产品具有较强的市场竞争优 势,销售状况良好。评估基准日乙公司资产负债相关数据如下表所示:

表 1 乙公司资产负债表数据

其中长期股权投资是乙公司对一家房地产企业的参股投资,评估基准日市场价值为 1100 万元,在建 工程是乙公司为投资建设新的化学原料生产线而进行的新厂区的建设工程。评估基准日施工还在进行中, 资产尚未投入使用,市场价值为 2200 万元。其他资产和负债均为经营性资产和负债。乙公司对固定资产 采取加速折旧法计提折旧。评估基准日,乙公司所得税税率为 15%。2019 年乙公司利润表相关数据如下:

表 2 乙公司利润表数据

其中,投资收益为长期股权投资的分红收益,评估机构在采用市场法对乙公司进行评估时,选择了 6家上市公司作为可比公司。评估基准日,化学药品制造企业缺乏流动性折扣为 30%,缺乏控制权折扣为25%,以其中的一家可比上市丙公司为例,相关数据如下:

表 3 丙公司相关数据表

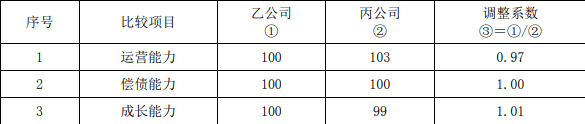

评估基准日,丙公司的资产均为经营性资产,负债均为经营性负债。丙公司对固定资产采取直线法计提折旧,所得税率为 15%,经过对相关财务指标进行测算,乙公司与丙公司价值比例调整系数如下表所示:

表 4 价值比率调整系数表

请根据上述资料回答下列问题:

(1)对比乙公司和丙公司相关财务数据口径分析判断,本项目在计算 P/E 和 P/B 两个价值比例时,应当调整哪些财务数据?(1 分)

(2)计算评估基准日丙公司 EV/EBITDA。(保留四位小数)

(3)计算丙公司 EV/EBITDA 的调整值。(保留四位小数)

(4)如果以丙公司 EV/EBITDA 的调整值估算乙公司的企业整体权益,评估值是多少?

(5)根据上问计算结果,估算甲公司持有 12%的股权价值。

点击查看答案

4

解析题

15分

A 公司今年年初的经营营运资本为 5000 万元,发行在外的普通股为 500 万股,去年 销售收入 15000 万元,税前经营利润 4000 万元,资本支出 2000 万元,折旧与摊销 1000 万元。今年年初 净负债的市场价值为 2800 万元,资本结构中负债占 20%,可以保持此目标资本结构不变,负债(平价发 行债券、无手续费)平均利率为 10%,可以长期保持下去。平均所得税税率为 40%。今年年初该公司股票每股价格为 40 元。

预计未来 5 年的销售收入增长率均为 20%。该公司的资本支出、折旧与摊销、经营营运资本、税后净营业利润与销售收入同比例增长。第 6 年及以后经营营运资本、资本支出、税后净营业利润与销售收入同比例增长,折旧与摊销正好弥补资本支出,销售收入将会保持 10%的固定增长速度。

已知无风险报酬率为 2%,股票市场的平均报酬率为 10%,公司股票的β系数为 2.69。

要求:

填写下表,计算分析投资者今年年初是否应该购买该公司的股票作为投资(假设净负债价值等于基期净负债,加权平均资本成本的计算结果四舍五入保留至百分之一)。

点击查看答案

5

解析题

15分

美黛尔公司总部位于法国巴黎,其产品种类繁多,涉及服装、珠宝饰品及其配件、化妆品、护肤品、香水等。 美黛尔是一个拥有80多年历史的著名品牌,它以优良、高雅的品质为公司树立起优秀的品牌形象,成为全球十大 顶级奢侈品时尚品牌之一。该公司具有独特的生产技术和雄厚的技术实力,先进的生产流水线、现代化的车间和 设备,为公司赢得了竞争优势。美黛尔作为一种奢侈品,针对的是高消费群体,对于消费者来说,是一种身份地 位的象征。即便如此,美黛尔的公司文化还是没有被普通大众所了解,只是在上层社会,或者是在某个消费层被 了解。随着香水产业的蓬勃发展,许多著名的国际服装品牌涉足香水业,以及各大化妆品公司相继推出各种香水产品,美黛尔公司的领先地位已受到威胁。

我国加入WTO以后,对于奢侈品的进出口限制有所放宽,美黛尔进入我国国内市场的关税限制降低了,同时由于我

国的经济正在飞速发展,人民生活水平也在不断的提高,人们对生活的品质有了更高的追求,在这样的环境之 下,香水作为一种高品位的化妆品,它的市场需求增长强劲,有极其广阔的潜在市场。与此带来的问题是,中国 女性对香水的要求与西方女性相比有很大的差异,地区之间的差异也很大,社会经济发展状况的差异也导致了消费水平和消费方式的差异,对于美黛尔公司来说,要想能够立足于中国市场,还需要经过很多的努力。

(1)简述SWOT分析的原理。

(2)针对美黛尔公司进行SWOT分析。

点击查看答案

百度扫一扫练题

关注千题库公众号

资产评估实务二-题库

千题库下载

历年真题

历年考试真题试卷, 真实检验

章节练习

按章节做题, 系统练习不遗漏

考前押题

考前押题, 提高分数

模拟试题

海量考试试卷及答案, 分数评估

进入题库

相关试卷

2024年《资产评估实务(二)》模考试卷1

2024年《资产评估实务(二)》模考试卷2

2024年《资产评估实务(二)》模考试卷3

2024年《资产评估实务(二)》预测试卷3

2024年《资产评估实务(二)》预测试卷4

2024年《资产评估实务(二)》高频考点1

2024年《资产评估实务(二)》高频考点2

2024年《资产评估实务(二)》高频考点3

2024年《资产评估实务(二)》名家密卷1

2024年《资产评估实务(二)》名家密卷2

2024年《资产评估实务(二)》摸底测试卷1

2024年《资产评估实务(二)》摸底测试卷2

收藏本站

Ctrl+D

将本站加入到书签,做题找题搜题,快速快捷。

下载App

微信扫一扫打开

回到顶部

百度扫一扫练题

百度扫一扫练题

关注千题库公众号

关注千题库公众号