下载App

搜答案

所有课程

登录

注册

千题库

物业地产

资产评估师

资产评估实务二

2024年《资产评估实务(二)》摸底测试卷1

2024年《资产评估实务(二)》摸底测试卷1

卷面总分:100分

答题时间:100分钟

题量:45题

题型:单选题, 多选题, 判断题, 解析题

试卷简介: 2024年《资产评估实务(二)》摸底测试卷1, 此试卷为参加"资产评估实务二"的考生提供的"2024年《资产评估实务(二)》摸底测试卷1"的答案和解析。

开始做题

下载试卷

App做题

试题预览

1

判断题

0分

4

A.

正确

B.

错误

点击查看答案

2

解析题

15分

甲公司是一家省属国有控股的化工企业,拟进行股权转让,委托资产评估机构对其全部股东权益价值进行评估。评估基准日为 2018 年 12 月 31 日,价值类型为市场价值。

经过现场调查等评估程序,评估专业人员发现:

(1)甲公司向评估专业人员提交的专项审计报告为带强调事项段的无保留意见的审计报告。

(2)甲公司有一项账外资产,为自创的一项发明专利,专利申请日为 2006 年 1 月 1 日,专利授权日为 2008 年 12 月 31 日。

(3)2018 年 12 月 8 日,甲公司发生一起事故,导致排放出现污染环境问题。2019 年 1 月 5 日,当地环保部门下发了要求限期整改的通知书,评估专业人员预测整改费 1000 万元。

评估专业人员通过综合分析或具体估算,预测上述发明专利的剩余经济寿命为 4 年,专利的销售收入分成率为 3%,折现率为 15%,同时预测甲公司未来的销售收入为:2019 年 50000 万元、2020 年 55000万元、2021 年 59000 万元、2022 年 62000 万元、2023 年 62000 万元,以后年度维持 2023 年的收入不变。

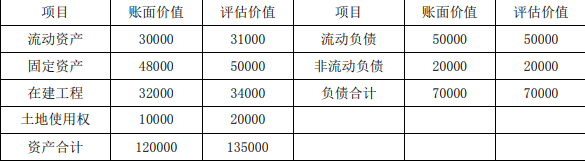

评估专业人员采用资产基础法对甲公司企业价值进行评估,表内科目的评估结果如下表:

表 1 2018 年 12 月 31 日资产评估结果统计表

单位:人民币万元

要求:

1.回答资产基础法的适用前提是什么?

2.回答评估专业人员需要对审计报告强调事项段披露的重大事项履行什么必要程序?

3.回答甲公司的发明专利是否应当纳入评估范围?法律保护期限还剩多少年?收益期限为多少年?

4.计算甲公司股东全部权益价值。

点击查看答案

3

解析题

15分

甲公司持有乙公司 100%股权,因混合所有制改革,拟转让所持乙公司 9%的股权,根据相关规定,委托资产评估机构对拟转让股权价值进行评估。评估基准日为 2016 年 12 月 31 日。

乙公司属通用设备制造行业,主要从事通用机械设备的生产制造。评估基准日乙公司资产总额 230000万元,净资产 81000 万元,2016 年度营业收入 200000 万元,净利润 12000 万元。

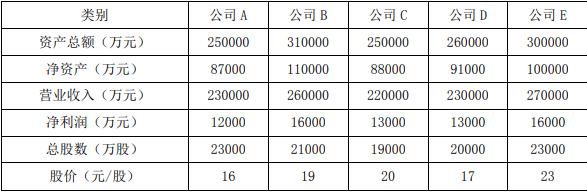

资产评估专业人员选择上市公司比较法对乙公司拟转让的 9%的股权价值进行评估。初步筛选出资产规模、业务收入规模比较接近的同行业 5 家公司,相关数据见表 1。

表 1 初步筛选 5 家公司数据

根据乙公司所在行业特点,经分析选择 P/E 作为价值比率。5 家公司在盈利能力、成长能力、营运能力方面与乙公司存在一定差异,经指标差异对比得出“价值比率调整指标评分汇总表”(表 2)。

表 2 5 家公司价值比率调整指标评分汇总表

根据相关研究,被评估企业所在行业缺乏流动性折扣为 32%,控制权溢价率 15%。

要求:

(1)根据营业收入、资产总额,选择与乙公司差异最小的 3 家可比公司,并简要说明理由。

(2)分别计算 3 家可比公司的价值比率 P/E。

(3)根据 3 家可比公司盈利能力、成长能力、营运能力指标得分,分别计算对应的调整系数。

(4)分别计算 3 家可比公司调整后 P/E。

(5)根据 3 家可比公司等权重方式,计算乙公司 P/E。

(6)根据乙公司对应财务数据和折扣因素,计算乙公司 9%股权价值。

点击查看答案

4

解析题

15分

企业 A 评估基准日投入资本 8500 万元,经济增加值第 1 年为 200 万元,此后 4 年每年增长率为 10%,从第 6 年开始经济增加值保持与第 5 年相同,加权平均资本成本为 8%,股权资本成本为 7.5%,假设企业收益年期无限。

要求:采用经济利润折现模型的资本化公式计算企业 A 的整体价值。

点击查看答案

5

解析题

15分

某企业将一种已经使用50年的注册商标转让。根据历史资料,该企业近5年使用这一商标的产品比同类产品的价格每件高0.7元,该企业每年生产100万件。该商标产品目前在市场上有良好销售趋势,基本供不应求。根据预测估计,如果在生产能力足够的情况下,这种商标产品每年生产150万件,每件可获超额利润0.5元,预计该商品能够继续获取超额利润的时间是10年。前5年保持目前的超额利润水平,后5年每年可获取的超额利润为32万元。评估这项商标权的价值。折现率按10%计算。

点击查看答案

百度扫一扫练题

关注千题库公众号

资产评估实务二-题库

千题库下载

历年真题

历年考试真题试卷, 真实检验

章节练习

按章节做题, 系统练习不遗漏

考前押题

考前押题, 提高分数

模拟试题

海量考试试卷及答案, 分数评估

进入题库

相关试卷

2024年《资产评估实务(二)》模考试卷1

2024年《资产评估实务(二)》模考试卷2

2024年《资产评估实务(二)》模考试卷3

2024年《资产评估实务(二)》预测试卷3

2024年《资产评估实务(二)》预测试卷4

2024年《资产评估实务(二)》高频考点1

2024年《资产评估实务(二)》高频考点2

2024年《资产评估实务(二)》高频考点3

2024年《资产评估实务(二)》名家密卷1

2024年《资产评估实务(二)》名家密卷2

2024年《资产评估实务(二)》摸底测试卷1

2024年《资产评估实务(二)》摸底测试卷2

收藏本站

Ctrl+D

将本站加入到书签,做题找题搜题,快速快捷。

下载App

微信扫一扫打开

回到顶部

百度扫一扫练题

百度扫一扫练题

关注千题库公众号

关注千题库公众号