大海建筑公司与其客户签订一项总金额为1160万元的固定造价合同,该合同不可撤销。大海公司负责工程的施工及全面管理,客户按照第三方工程监理公司确认的工程完工量,每年与大海公司结算一次;该工程已于2×18...

(1)该建造工程整体构成单项履约义务,并属于在某一时段内履行的履约义务,该公司采用成本法确定履约进度;

(2)甲公司设置“合同结算”科目,核算同一合同下属于在某一时段内履行履约义务涉及与客户结算对价的合同资产或合同负债,并在此科目下设置“合同结算——价款结算”科目反映定期与客户进行结算的金额,设置“合同结算——收入结转”科目反映按履约进度结转的收入金额。

(3)甲公司实际发生成本中,60%为原材料成本,40%为人工成本。

(4)上述价款均为不含税价款,不考虑相关税费的影响,不考虑其他相关因素。

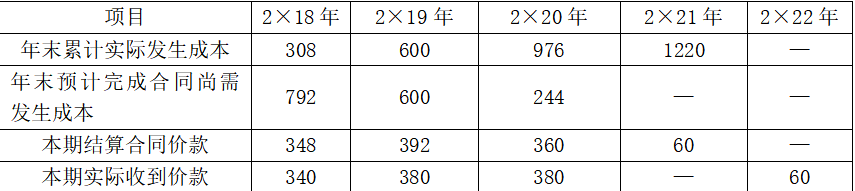

该合同的其他有关资料如表所示。

单位:万元

按照合同约定,工程质保金60万元需等到客户于2×22年底保证期结束且未发生重大质量问题方能收款。要求:

(1)编制大海公司2×18年的账务处理。

(2)编制大海公司2×19年的账务处理。

(3)编制大海公司2×20年的账务处理。

(4)编制大海公司2×21年1月到6月的账务处理。

(5)编制大海公司2×22年的账务处理(答案中的金额单位用万元表示,计算结果保留两位小数)。

参考解析: (1)2×18年账务处理如下:

①实际发生合同成本。

借:合同履约成本 308

贷:原材料 184.8

应付职工薪酬 123.2

②确认计量当年的收入并结转成本。

履约进度=308÷(308+792)×100%=28%;

合同收入=1160×28%=324.8(元)。

借:合同结算——收入结转 324.8

贷:主营业务收入 324.8

借:主营业务成本 308

贷:合同履约成本 308

③结算合同价款。

借:应收账款 348

贷:合同结算——价款结算 348

④实际收到合同价款。

借:银行存款 340

贷:应收账款 340

(2)2×19年的账务处理如下:

①实际发生合同成本。

借:合同履约成本 292(600-308)

贷:原材料 175.2

应付职工薪酬 116.8

②确认计量当年的收入并结转成本,同时,确认合同预计损失。

履约进度=600÷(600+600)×100%=50%;

合同收入=1160×50%-324.8=255.2(万元);

合同预计损失=(600+600-1160×(1-50%)=20(万元)。

借:合同结算——收入结转 255.2

贷:主营业务收入 255.2

借:主营业务成本 292

贷:合同履约成本 292

借:主营业务成本 20

贷:预计负债 20

③结算合同价款。

借:应收账款 392

贷:合同结算——价款结算 392

④实际收到合同价款。

借:银行存款 380

贷:应收账款 380

(3)2×20年的账务处理如下:

①实际发生的合同成本。

借:合同履约成本 376(976-600)

贷:原材料 225.6

应付职工薪酬 150.4

②确认计量当年的合同收入并结转成本,同时调整合同预计损失。

履约进度=976÷(976+244)×100%=80%;

合同收入=1160×80%-324.8-255.2=348(万元);

合同预计损失=(976+244-1160)×(1-80%)-20=-8(万元)。

借:合同结算——收入结转 348

贷:主营业务收入 348

借:主营业务成本 376

贷:合同履约成本 376

借:预计负债 8

贷:主营业务成本 8

③结算合同价款。

借:应收账款 360

贷:合同结算——价款结算 360

④实际收到合同价款。

借:银行存款 380

贷:应收账款 380

(4)2×21年1-6月的账务处理如下:

①实际发生合同成本。

借:合同履约成本 244(1220-976)

贷:原材料 146.4

应付职工薪酬 97.6

②确认计量当期的合同收入并结转成本及已计提的合同损失。

借:合同结算——收入结转 232

贷:主营业务收入 232

借:主营业务成本 244

贷:合同履约成本 244

借:预计负债 12

贷:主营业务成本 12

(5)2×22年的账务处理:

①质保期结束且未发生重大质量问题。

借:应收账款 60

贷:合同结算 60

②实际收到合同价款。

借:银行存款 60

贷:应收账款 60

百度扫一扫练题

百度扫一扫练题

关注千题库公众号

关注千题库公众号