下载App

搜答案

所有课程

登录

注册

千题库

物业地产

资产评估师

资产评估实务二

2023年《资产评估实务(二)》模考试卷1

2023年《资产评估实务(二)》模考试卷1

卷面总分:100分

答题时间:100分钟

题量:44题

题型:单选题, 多选题, 解析题

试卷简介: 2023年《资产评估实务(二)》模考试卷1, 此试卷为参加"资产评估实务二"的考生提供的"2023年《资产评估实务(二)》模考试卷1"的答案和解析。

开始做题

下载试卷

App做题

试题预览

1

单选题

1分

在核实无形资产权利的法律文件或其他证明资料时,应注意掌握其( )。

A.

真实性和可靠性程度

B.

及时性和真实性程度

C.

重要性和可靠性程度

D.

及时性和重要性程度

点击查看答案

2

解析题

15分

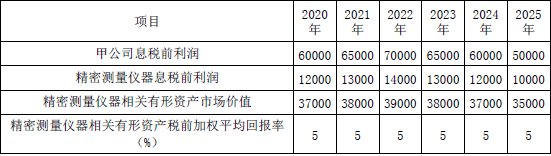

甲公司成立于2001年,致力于以领先的人工智能技术推动重工业转型升级。公司拥有自主知识产权的机器视觉核心技术,主要产品是精密测量仪器和智能检测装备等。2020年初,甲公司拟以其精密测量仪器生产相关的专利技术进行贷款,委托评估机构对拟质押的专利技术资产进行评估,评估基准日为2019年12月31日,价值类型为市场价值。甲公司评估的相关专利技术一共5项,其中发明专利1项,实用新型4项,专利申请日期及剩余寿命年限具体如表1-1所示。

表1-1 专利技术寿命年限统计表

甲公司的资产主要由有形资产和专利技术构成。假设每年专利技术资产收益都在期末产生。

甲公司未来6年收益水平及资产回报率如表1-2所示。

表1-2 未来收益预测表 金额单位:万元

甲公司与精密测量仪器生产相关的专利资产税前无风险报酬率为3%,税前风险报酬率为7%,所得税率为15%。

要求:

1.确定甲公司本次质押贷款的评估对象和范围,并说明评估范围的确定理由(2分)

2.确定甲公司本次质押贷款评估对象的收益期限,并说明理由(1分)

3.计算甲公司精密测量仪器有形资产税前收益额(2.5分)

4.计算甲公司本次质押贷款评估对象的税前收益额(2.5分)

5.计算甲公司本次质押贷款评估对象的折现率(1分)

6.计算甲公司本次质押贷款评估对象的市场价值(3分)

点击查看答案

3

解析题

15分

W企业现生产甲产品,为了提高甲产品的市场占有率,希望从A公司获得其商标的使用权。W企业已经与A公司达成了商标使用权转让初步协议,现委托评估机构对W企业拟购买A公司所拥有的商标权使用权的价值进行评估,评估基准日为2009年1月1日。

经评估人员调查分析,A公司是全球知名的企业,商标使用权上次获得注册(续展)的时间是2006年1月1日,并按时缴纳了有关商标的费用,商标有效。

如果甲产品采用了A公司的商标,预计在评估基准日后15年内可具有稳定的市场,产品销售价格可由原来的每台550元提高到750元,全部成本及由增值税引起的税金及附加由原来的每台500元增加到580元,评估基准日后第一年可销售16000台,第二年可销售18000台,从第三年开始每年可销售22000台。15年以后企业不再使用A公司的商标。

购买该商标使用权的风险回报率是8%,国库券的利率是4%。

W企业适用所得税税率为25%。

要求:

根据上述条件,不考虑其他因素,试评估在本评估目的下W企业购买的A公司商标权的价值。

点击查看答案

4

解析题

15分

甲公司是一家文化传媒企业,成立于2003年,主营业务是教辅教材、期刊的出版和发行。乙公司拟转让所持有的甲公司20%的股权,委托某资产评估机构对甲公司的股东全部权益进行评估。价值类型为市场价值。评估基准日为2016年12月31日,评估方法为收益法。

甲公司2014-2016年营业收入分别为5800万元、6000万元、5400万元。由于纸质媒介销量逐步下滑,甲公司积极推进数字化出版建设,大力开发周边产品。

经预测,2017-2019年公司营业收入分别为5500万元、6000万元和6500万元。2019年起,营业收入基本维持在6500万元左右。

经预测,甲公司未来3年利润率(利润总额/营业收入)将稳定在10%,其中折旧和摊销额分别为400万元、500万元、600万元。甲公司的生产经营主要依靠自有资金,评估基准日贷款余额为0,预测期也没有借款计划。

2017年,甲公司计划投入1000万元购置新设备开发数字加工产品。另外,评估基准日甲公司获得政府补贴资金1500万元,专门用于数字化平台建设,分3年均匀确认收益,资产评估专业人员将其调整为非经营性负债。2017-2019年需要追加的营运资金占当年营业收入的比例约为1%。

甲公司所得税率为25%。因享受政府税收优惠政策,近年来一直免缴所得税。根据最新政策,所得税优惠截止期限为2018年12月31日。

评估基准日中长期国债的市场到期收益率为3%,中长期贷款利率平均为5%。甲公司适用的β值为1.03,市场风险溢价水平为7%,特定风险调整系数为2%。

经预测,永续期现金流量为1087.50万元。评估基准日甲公司银行存款中有1笔定期存单,属于理财产品,评估价值为200万元。另有1笔应付股利,评估价值为100万元。

要求:

(1)计算2017-2019年甲公司股权自由现金流量。

(2)计算适用于甲公司的折现率。

(3)假设现金流量在期末产生,计算2017-2019年甲公司的收益现值。

(4)计算永续价值在评估基准日的现值。

(5)不考虑资金时间价值,计算评估基准日非经营资产和负债的价值。

(6)计算甲公司股东全部权益的评估价值。(16分)

点击查看答案

5

解析题

15分

甲公司委托了乙资产评估机构对其股权价值进行评估,已知甲公司名下分别持有三家公司的长期股权投资。截至基准日,对A公司刚刚投资,投资占比10%,A公司账面净资产为2100万元,甲对其长期股权投资的账面成本是200万元;持有B公司已有2年,投资占比15%,B公司账面净资产为8000万元,甲对其长期股权投资的账面成本是6000万元。由于B公司盈利一直较为稳定且收益良好,每年甲公司都能收到分红500万元。C公司是一家设计公司,甲对其投资多年且占比75%,C公司净资产为10000万元,甲对其长期股权投资的账面成本为4500万元。

评估专业人员对A和B公司都未进行单独评估,直接以甲对其确认的账面价值确认为A和B公司的评估值,对C公司分别用资产基础法和收益法进行了单独评估,用资产基础法对C公司的评估结果为18000万元,用收益法对C公司的未来预计收益折现到基准日的现值是22000万元。

此外,甲公司另有一座房产,账面价值1000万元,如果以其目前市场平均租金收益来折现则评估结果为3500万元,对应的还有一宗土地使用权,账面价值500万元,经评估专业人员评估其市场价值为2000万元。除此之外,目前甲公司因为生产商品的材料质量问题与供应商发生诉讼纠纷,向供应商索赔500万元,甲公司已起诉且法院已经受理,但尚无结论。已知折现率为10%,甲公司基准日财务报表上资产合计18000万元,负债合计6000万元。

要求:

(1)乙资产评估机构对三家公司的长期股权投资的评估程序是否合理并说明理由。

(2)请分析对三家被投资单位长期股权投资的评估方法,确定最终的评估结论,并分别计算评估值。

(3)请用资产基础法评估甲公司的股权价值。

点击查看答案

百度扫一扫练题

关注千题库公众号

资产评估实务二-题库

千题库下载

历年真题

历年考试真题试卷, 真实检验

章节练习

按章节做题, 系统练习不遗漏

考前押题

考前押题, 提高分数

模拟试题

海量考试试卷及答案, 分数评估

进入题库

相关试卷

2024年《资产评估实务(二)》模考试卷1

2024年《资产评估实务(二)》模考试卷2

2024年《资产评估实务(二)》模考试卷3

2024年《资产评估实务(二)》预测试卷3

2024年《资产评估实务(二)》预测试卷4

2024年《资产评估实务(二)》高频考点1

2024年《资产评估实务(二)》高频考点2

2024年《资产评估实务(二)》高频考点3

2024年《资产评估实务(二)》名家密卷1

2024年《资产评估实务(二)》名家密卷2

2024年《资产评估实务(二)》摸底测试卷1

2024年《资产评估实务(二)》摸底测试卷2

收藏本站

Ctrl+D

将本站加入到书签,做题找题搜题,快速快捷。

下载App

微信扫一扫打开

回到顶部

百度扫一扫练题

百度扫一扫练题

关注千题库公众号

关注千题库公众号