下载App

搜答案

所有课程

登录

注册

千题库

财务会计

注册会计师

注册会计师【财务成本管理】

2022年注会《财务成本管理》精准预测卷1

2022年注会《财务成本管理》精准预测卷1

卷面总分:100分

答题时间:150分钟

题量:32题

题型:单选题, 多选题, 问答题, 解析题

试卷简介: 2022年注会《财务成本管理》精准预测卷1, 此试卷为参加"注册会计师【财务成本管理】"的考生提供的"2022年注会《财务成本管理》精准预测卷1"的答案和解析。

开始做题

下载试卷

App做题

试题预览

1

问答题

8分

有一5年期债券,面值100元,年票面报价利率为6%,年报价折现率为10%。要求:P68

(1)假设该债券每年按单利计息,到期时一次还本付息,计算其价值(按年计息的复利方法折现)。

(2)假设该债券2013年1月1日发行,每年6月末和12月末支付利息,到期时一次还本,计算其在2013年1月1日的价值(发行价格)。

(3)假设该债券发行日为2013年1月1日,每年6月末和12月末支付利息,到期时一次还本,假设年折现率不变,计算其在2014年4月1日的价值

点击查看答案

2

问答题

8分

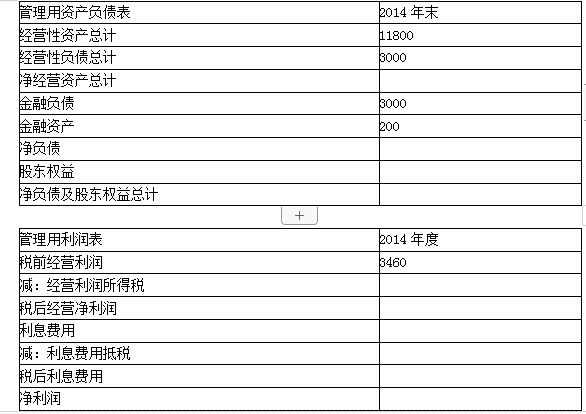

甲公司是一家制造业企业,为做好财务计划,甲公司管理层拟采用财务报表进行分析,相关材料如下:

(1)甲公司2014年的重要财务报表数据(单位 :万元):

(2)甲公司没有优先股,股东权益变动均来自利润留存,经营活动所需的货币资金是本年营业收入的2%, 投资收益均来自长期股权投资(归入经营活动)。

(3)根据税法相关规定,甲公司长期股权投资收益不缴纳所得税,其他损益的所得税税率为25%。

(4)甲公司使用固定股利支付率政策,股利支付率为60%,经营性资产、经营性负债与营业收入保持稳定的百分比关系。

要求:(1)根据上述资料,完善如下的管理用财务报表。

(2)假设甲公司目前已达到稳定状态,经营效率和财务政策保持不变,且不增发新股和回购股票,可以按照之前的利率水平在需要的时候取得借款,不变营业净利率可以涵盖新增的负债利息,计算甲公司2015年的可持续增长率。

(3)假设甲公司2015年销售增长率为25%,在营业净利率与股利支付率不变、2014年年末金融资产都可动用的情况下,用销售百分比法预测2015年的外部融资额。

(4)从经营效率和财务政策是否变化角度,回答上年可持续增长率、本年可持续增长率、本年实际增长率之间的关系。

点击查看答案

3

问答题

8分

某公司年销售额为90万元,变动成本率为60%,全部固定经营成本和财务费用合计为18万元,总资产为45万元,资产负债率为30%,负债的平均利率为8%,假设所得税税率为30%。该公司拟改变经营计划,追加投资35万元,每年固定经营成本增加4万元,可以使销售额增加20%,并使变动成本率下降至50%。该公司以将联合杠杆系数降到1.8作为改进经营计划的标准。该公司不存在优先股股息。

要求:1)所需资金以追加实收资本取得,计算经营杠杆系数、财务杠杆系数和联合杠杆系数,判断是否采纳该经营计划;

2)所需资金以10%的利率借入,计算经营杠杆系数、财务杠杆系数和联合杠杆系数,判断是否采纳该经营计划。

点击查看答案

4

问答题

8分

某企业上年营业收入为4000万元,总成本为3000万元,其中固定成本为600万元。假设今年该企业变动成本率维持在上年的水平,现有两种信用政策可供选用:甲方案的信用政策为(2/10,1/20,n/90),预计营业收入为5400万元,将有30%的货款于第10天收到,20%的货款于第20天收到,其余50%的货款于第90天收到(前两部分货款不会产生坏账,后一部分货款的坏账损失为该部分货款的4%),收账费用为50万元。

乙方案给予客户45天信用期限(n/45),预计营业收入为5000万元,货款将于第45天收到,其收账费用为20万元,坏账损失为货款的2%。

该企业的固定成本600万元中,有400万元的营业收入相关范围是3000~6000万元;有200万元的营业收入相关范围是3000~5100万元,如果营业收入为5100~6000万元,则200万元的固定成本会变为250万元。

已知资本成本率为8%(为简化计算,本题不考虑增值税因素。一年按360天计算)。

要求:P123

(1)计算该企业上年的下列指标:

①变动成本总额;②以营业收入为基础计算的变动成本率。

(2)计算甲、乙两方案的收益之差。

(3)计算乙方案的应收账款相关成本费用。

(4)计算甲方案的应收账款相关成本费用。

(5)计算甲、乙两方案税前收益之差,在甲、乙两个方案之间做出选择。

点击查看答案

5

解析题

15分

甲公司为某企业集团的一个投资中心,X是甲公司下设的一个利润中心,相关资料如下:

资料一:2012年X利润中心的营业收入为120万元,变动成本为72万元,该利润中心负责人可控固定成本为10万元,不可控但应由该利润中心负担的固定成本为8万元。

资料二:甲公司2013年初已投资700万元,预计可实现税前经营利润98万元,现有一个投资额为300万元的投资机会,预计可获部门税前经营利润36万元,该企业集团要求的最低投资报酬率为10%。

要求:

(1)根据资料一,计算X利润中心2012年度的部门税前

经营利润。

(2)根据资料二,计算甲公司接受新投资机会前的投资报酬率和剩余收益。

(3)根据资料二,计算甲公司接受新投资机会后的投资报酬率和剩余收益。

(4)根据(2),(3)的计算结果从企业集团整体利益的角度,分析甲公司是否应接受新投资机会,并说明理由。

点击查看答案

百度扫一扫练题

关注千题库公众号

注册会计师【财务成本管理】-题库

千题库下载

历年真题

历年考试真题试卷, 真实检验

章节练习

按章节做题, 系统练习不遗漏

考前押题

考前押题, 提高分数

模拟试题

海量考试试卷及答案, 分数评估

进入题库

相关试卷

2022年注会《财务成本管理》考前押题卷1

2022年注会《财务成本管理》考前押题卷2

2022年注册会计师《财务成本管理》模考试卷1

2022年注册会计师《财务成本管理》模考试卷2

2022年注册会计师《财务成本管理》模考试卷3

2022年注册会计师《财务成本管理》模考试卷4

2022年《财务成本管理》名家密卷1

2022年《财务成本管理》名家密卷2

2022年注会《财务成本管理》精准预测卷1

2022年注会《财务成本管理》精准预测卷2

2022年注会《财务成本管理》机考系统-模拟卷1

2022年注会《财务成本管理》机考系统-模拟卷2

收藏本站

Ctrl+D

将本站加入到书签,做题找题搜题,快速快捷。

下载App

微信扫一扫打开

回到顶部

百度扫一扫练题

百度扫一扫练题

关注千题库公众号

关注千题库公众号