下载App

搜答案

所有课程

登录

注册

千题库

财务会计

中级会计职称

实务【中级】

第二节股份支付的确认和计量

第二节股份支付的确认和计量

题量:81题

题型:单选题, 多选题, 判断题, 问答题

试卷简介: 第二节股份支付的确认和计量, 此试卷为参加"实务【中级】"的考生提供的"第二节股份支付的确认和计量"的答案和解析。

开始做题

下载试卷

App做题

试题预览

1

多选题

2.00分

甲公司为母公司.其所控制的企业集团内2014年发生以下与股份支付相关的交易或事顶,(1)甲公司与其子公司(乙公司)高管签订协议。授予乙公司高管股票期权,当满足行权条件时,乙公司高管可以按行权价自甲公司购买乙公司股票; (2)乙公司授予其研发人员现金股票增值权,这些研发人员在乙公司连续服务2年,即可按照乙公司股价的增值幅度获得现金; (3)乙公司自市场回购本公司股票500万股,并与销售人员签订协议,如未来3年销售业绩达标,销售人员将无偿取得该部分股票;(4)乙公司向丁公司发行800万股本公司股票,作为支付丁公司为乙公司提供咨询服务的价款。不考虑其他因素,下列各项中,乙公司应当作为以权益结算的股份支付的有( )

A.

乙公司高管与甲公司签订的股份支付协仪

B.

乙公司与本公司销售人员签们的股份支付协议

C.

乙公司以定向发行本公司股票取得咨询服务

D.

乙公司与本公司研发人员签订的股份支付协议

E.

>

点击查看答案

2

问答题

11.00分

A 公司为上市公司,2011年1月1日,为奖励并激励高管人员,A公司与其管理层成员签署股份支付协议。A公司向其100名管理人员每人授予100份股份期权,规定这些人员从2011年1月1日起必须在该公司连续服务3年,股务期满时才能以每股5元的价格购买100股A公司股票,A公司股票面值为每股1元。A公司该期权在授予日的公允价值为每股12元。

2011年有10名管理人员离开A公司,A公司估计三年中离开的管理人员比例将达到20%;2012年又有5名管理人员离开公司,A公司将管理人员离开比例修正为18%;2013年又有4名管理人员离开。2014年12月31日未离开公司的管理人员全部行权。

要求:

(1) 分别计算2011年~2013年每年计入当期费用的金额。

(2) 编制2011年~2014年与股份支付有关的会计分录。

点击查看答案

3

问答题

11.00分

2011年1月1日,经股东大会批准,甲上市公司(以下简称甲公司)与50名高级管理人员签署股份支付协议。协议规定:1)甲公司向50名高级管理人员每人授予10万份股票期权,行权条件为这些高级管理人员从授予股票期权之日起连续服务满3年,且公司3年平均净利润增长率达到12%;2)符合行权条件后,每持有1股股票期权可以自2014年1月1日起1年内,以每股5元的价格购买甲公司1股普通股股票,在行权期间内未行权的股票期权将失效。甲公司估计授予日每股股票期权的公允价值为15元。2011年至2014年,甲公司与股票期权有关的资料如下:

(1)2011年,甲公司有1名高级管理人员离开公司,本年净利润增长率为10%。该年年末,甲公司预计未来两年还将有1名高级管理人员离开公司,预计3年平均净利润增长率将达到12%;2011年年末每股股票期权的公允价值为16元。

(2)2012年,甲公司没有高级管理人员离开公司,本年净利润增长率为14%。该年年末,甲公司预计未来1年将有2名高级管理人员离开公司,预计3年平均净利润增长率将达到12.5%;2013年年末每股股票期权的公允价值为18元。

(3)2013年5月,甲公司自证券市场回购本公司股票500万股,供支付款项4025万元,作为库存股待行权时使用。

(4)2013年,甲公司有1名高级管理人员离开公司,本年净利润增长率为15%,该年年末,每股股票期权的公允价值为20元。

(5)2014年,48名高级管理人员全部行权,甲公司共收到款项2400万元,相关股票的变更登记手续已办理完成。

要求:

(1) 编制甲公司回购本公司股票时的相关会计分录。

(2) 计算甲公司2011年、2012年和2013年因股份支付应确认的费用,并编制相关会计分录。

(3) 编制2014年甲公司高级管理人员行权时的相关会计分录。

(答案中的金额单位用万元表示)

点击查看答案

4

问答题

11.00分

甲集团由甲公司(系上市公司)和乙公司组成,经股东大会批准,甲公司与甲公司100名高级管理人员和乙公司20名高级管理人员签署股份支付协议。协议规定1)甲公司向集团120名高级管理人员每人授予10万份股票期权,行权条件为这些高级管理人员从授予股票期权之日起连续服务满3年,甲集团3年平均净利润增长率达到12%;2)符合行权条件后,每持有1股股票期权可以自2015年1月1日起1年内,以每股3元的价格购买1股甲公司普通股股票,在行权期间内未行权的股票期权将失效。甲公司估计授予日每股股票期权的公允价值为12元。2012年至2015年,甲公司与股票期权有关的资料如下:

(1)2012年,甲公司有4名高级管理人员离开公司,乙公司无高级管理人员离开,本年度甲集团净利润增长率为10%。该年年末,甲集团预计甲公司未来两年将有4名高级管理人员离开公司,乙公司无高级管理人员离开,预计3年平均净利润增长率达到12%;每股股票期权的公允价值为13元。

(2)2013年,甲公司有2名高级管理人员离开公司,乙公司无高级管理人员离开,本年度甲集团净利润增长率为14%。该年年末,甲集团预计甲公司未来1年将有2名高级管理人员离开公司,乙公司无高级管理人员离开,预计3年平均净利润增长率将达到12.5%;每股股票期权的公允价值为14元。

(3)2014年,甲公司和乙公司没有高级管理人员离开公司,本年度甲集团净利润增长率为15%,该年年末,每股股票期权的公允价值为15元。

(4)2015年1月,剩余114名高级管理人员全部行权,甲公司向114名高级管理人员定向增发股票,共收到款项3420万元。

(5)不考虑其他因素影响。

要求:

(1) 编制甲公司个别财务报表2012年,2013年和2014年与股份支付有关的会计分录。

(2) 编制乙公司个别财务报表2012年,2013年和2014年与股份支付有关的会计分录。

(3) 编制甲集团2012年、2013年和2014年合并报表中与股份支付有关的抵销分录,并说明合并财务报表中的结果。

(4) 编制甲公司和乙公司高级管理人员行权时个别财务报表的相关分录。(答案中的金额单位用万元表示)

点击查看答案

5

问答题

11.00分

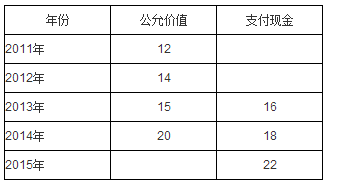

B公司为上市公司。2011年1月1日,为激励并奖励高管人员,B公司与其管理层成员签署股份支付协议,规定B公司为其100名中层以上管理人员每人授予100份现金股

票增值权,这些人员从2011年1月1日起必须在该公司连续服务3年,即可按当时的股价增长幅度获得现金,该增值权应在2015年12月31日之前行使完毕。B公司估

计,该增值权在负债结算之前的每一资产负债表日以及结算日的公允价值和可行权后的每份增值权现金支出额如下:单位(元)

2011年有10名管理人员离开B公司,B公司估计三年中还将有8名管理人员离开;2012年又有6名管理人员离开公司,B公司估计还将有6名管理人员离开;2013年又有4名管理人员离开。假定2013年有40人行使股权增值权取得了现金。2014年有40人行使股权增值权取得了现金,2015年有10人行使股权增值权取得了现金。

要求:计算2011年~2015年每年应确认的费用(或损益)、应付职工薪酬余额和支付的现金,并编制有关会计分录。

点击查看答案

百度扫一扫练题

关注千题库公众号

实务【中级】-题库

千题库下载

历年真题

历年考试真题试卷, 真实检验

章节练习

按章节做题, 系统练习不遗漏

考前押题

考前押题, 提高分数

模拟试题

海量考试试卷及答案, 分数评估

进入题库

相关试卷

2022年《中级会计实务》模拟卷1

2022年中级会计考试《会计实务》预测试卷1

2022年中级会计考试《会计实务》预测试卷2

2022年中级会计考试《会计实务》机考系统-模拟卷1

2022年中级会计考试《会计实务》机考系统-模拟卷2

2022中级会计实务高频错集

2022年《会计实务》考前冲刺1

2022年《会计实务》考前押题1

2022年《会计实务》考前押题2

2022年中级会计考试《会计实务》模考试卷1

2022年《会计实务》精准预测卷1

2022年《中级会计实务》预习试卷1

收藏本站

Ctrl+D

将本站加入到书签,做题找题搜题,快速快捷。

下载App

微信扫一扫打开

回到顶部

百度扫一扫练题

百度扫一扫练题

关注千题库公众号

关注千题库公众号