下载App

搜答案

所有课程

登录

注册

千题库

物业地产

资产评估师

资产评估实务二

2023年《资产评估实务(二)》预测试卷1

2023年《资产评估实务(二)》预测试卷1

卷面总分:100分

答题时间:100分钟

题量:45题

题型:单选题, 多选题, 判断题, 解析题

试卷简介: 2023年《资产评估实务(二)》预测试卷1, 此试卷为参加"资产评估实务二"的考生提供的"2023年《资产评估实务(二)》预测试卷1"的答案和解析。

开始做题

下载试卷

App做题

试题预览

1

判断题

0分

5

A.

正确

B.

错误

点击查看答案

2

解析题

15分

H公司是一家非上市证券公司,丙公司拟将其持有的H公司15%的股权转让给乙公司,委托评估机构对H公司的股东全部权益价值进行评估。评估基准日为2016年12月31日。评估机构拟采用上市公司比较法进行评估。

(1)H公司的股权结构如下表所示:

H公司股权结构表

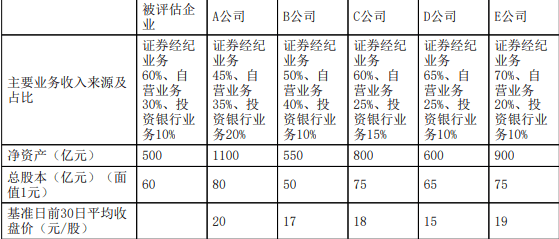

(2)经过初步筛选,评估师选定以下五家上市公司做为可比公司。评估基准日被评估企业和五家上市公司的基本情况如下:

被评估企业及五家上市公司基本信息统计表

(3)根据H公司行业性质、企业资产构成与业务特点,确定价值比率为市净率P/B,并采用因素调整法对可比公司的价值比率进行调整。被评估企业和五家上市公司各因素评分情况如下:

价值比率调整因素评分表

(4)经调查,评估基准日证券行业缺乏流动性折扣的平均值为27%,控制权溢价平均值为30%。

(5)价值比率调整系数经四舍五入保留小数点后四位数,价值比率和最终评估值经四舍五入保留小数点后两位数。

要求:

(1)请根据以上资料测算H公司股东全部权益价值。

点击查看答案

3

解析题

15分

某自行车厂,过去由于电动车的替代而市场滑落,经营惨淡,面临较大的生存危机。 最近几年恰逢共享单车的推动,市场迎来蓬勃生机,自行车厂业绩转好,企业转危为安并引进了战略投资 者。自行车厂在政府鼓励下去远郊获得了一块土地并开始作为新的生产用地,土地出让金为 3000 万元, 截至 2017 年 12 月 31 日自行车厂尚有 300 万元土地款未缴足。原来市区的老厂房全部搬迁,预备改建为商业体,由该自行车厂自己进行商业开发,预计次年的改建成本为 8000 万元。

天不遂人愿,由于 2017 年政策方面的原因,共享单车相关业务发展受到了制约,自行车厂营收开始下滑,2017 年的营业收入为 4500 万元,预计下滑趋势将维持 5 年,企业预测 2018 年至 2022 年的自行车营业收入分别为 4200 万元、4000 万元、3900 万元、3800 万元和 3800 万元,商业开发的营业收入分别为2000 万元、4000 万元、6000 万元、8000 万元、8000 万元。

其中自行车业务的估算如下:2018 年至 2022 年的利润总额分别占营业收入的 10%,营运资金分别占营业收入的 1%,利息支出分别为 100 万元、90 万元、90 万元、50 万元和 40 万元,折旧摊销分别为 700 万元、600 万元、400 万元、285 万元和 285 万元,资本性支出分别为 500 万元、500 万元、0、0 和 300 万 元。已知折现率为 12%,企业所得税税率为 25%。同时,评估专业人员认为老厂房尚未完成商业开发, 且自行车厂不具有相关实践经验,其商业开发的未来收益预测不应纳入净现金流的估计之中,评估基准日为 2017 年 12 月 31 日。

求:

(1)自行车厂将市区老厂房用于商业开发属于公司层的什么战略?该战略具体包括哪些类型?

(2)评估专业人员认为老厂房商业开发预测收益不应计入净现金流的说法是否合理,并说明理由。

(3)计算 2018 年至 2022 年预测期该厂家的企业自由现金流量。

(4)计算预测期的现值。

(5)如果厂家自 2023 年起以 2022 年的企业自由现金流量稳定不变,求厂家的永续价值。

(6)计算评估基准日的企业价值。

点击查看答案

4

解析题

15分

已知甲公司的可比上市公司经调整后有财务杠杆的β系数为 1.1,资产负债率为 0.35, 而甲公司的资产负债率为 0.5,负债税前资本成本为 6%。市场上的无风险利率为 3%,市场平均报酬率为 8.1%。甲公司和可比上市公司的企业所得税税率均为 25%。评估基准日为 2016 年 12 月 31 日,预计未来 3 年甲企业自由现金流分别为 500 万元、670 万元、850 万元,从第 4 年起以 5%的增长率保持稳定增长。 (最后结果保留两位小数)

要求:①计算甲公司的β系数;

要求:②计算甲公司企业整体价值。

点击查看答案

5

解析题

15分

甲公司自行研究开发了一款《企业经营管理技能评测系统软件》,该软件能在各档次主流机型上正常运行(包 括便携机)。该软件的主要功能是为企业家、经营管理者提供有关经营管理等9个大类、50个小类的测试及综合评 定,为企业经营策划、市场营销、经济管理、行政管理等方面提供科学有序的依据。甲公司仅将该软件用于自己的经营管理工作中。

在甲公司与乙公司的同行业对标管理工作中,乙公司获知了甲公司开发的该软件,认为很实用,能很好的提升企业管理者的管理技能,就与甲公司协商,由甲公司向乙公司出租该软件的使用权。但对于租金的确定,需要依托该软件的价值,故甲公司特聘请丙资产评估事务所对该软件的价格进行评估。

经丙事务所评估工作人员对委托方提供的账目单据等进行核查验定,获得了与该软件开发的相关成本资料:研究开发期间,共发生与研发相关的工资及福利费用20万元,原材料耗费15万元,办公及管理费6万元,财务费用4万元,其他费用5万元,研发成本合计50万元。

以上的成本费用数据,其主要构成为人工费用,评估工作人员经过市场调查论证,确定人工费用的创造性劳动倍加系数为1.2,科研的风险系数为0.4,该无形资产的投资报酬率为20%。

不考虑其他情况。

(1)请指出对该软件进行价值评估,应当使用什么方法,并说明理由。指出该方法的关键指标为什么?

(2)根据本题具体情况,指出在计算上述关键指标时,应当使用什么具体方法,并说明理由。

(3)结合给定资料,计算上述给定关键指标值。

点击查看答案

百度扫一扫练题

关注千题库公众号

资产评估实务二-题库

千题库下载

历年真题

历年考试真题试卷, 真实检验

章节练习

按章节做题, 系统练习不遗漏

考前押题

考前押题, 提高分数

模拟试题

海量考试试卷及答案, 分数评估

进入题库

相关试卷

2024年《资产评估实务(二)》模考试卷1

2024年《资产评估实务(二)》模考试卷2

2024年《资产评估实务(二)》模考试卷3

2024年《资产评估实务(二)》预测试卷3

2024年《资产评估实务(二)》预测试卷4

2024年《资产评估实务(二)》高频考点1

2024年《资产评估实务(二)》高频考点2

2024年《资产评估实务(二)》高频考点3

2024年《资产评估实务(二)》名家密卷1

2024年《资产评估实务(二)》名家密卷2

2024年《资产评估实务(二)》摸底测试卷1

2024年《资产评估实务(二)》摸底测试卷2

收藏本站

Ctrl+D

将本站加入到书签,做题找题搜题,快速快捷。

下载App

微信扫一扫打开

回到顶部

百度扫一扫练题

百度扫一扫练题

关注千题库公众号

关注千题库公众号