解析题

20.00分

甲公司 20×1 年 1 月 1 日以定向增发公司普通股票的方式,购买取得 A 公司 70%的股权。甲公司定向增发普通股股票 10 000 万股(每股面值为 1 元),甲公司普通股股票面值每股为 1 ...

甲公司 20×1 年 1 月 1 日以定向增发公司普通股票的方式,购买取得 A 公司 70%的股权。甲公司定向增发普通股股票 10 000 万股(每股面值为 1 元),甲公司普通股股票面值每股为 1 元,市场价格每股为 2.95 元。甲公司并购 A 公司属于非同一控制下的企业合并,假定不考虑甲公司增发该普通股股票所发生的审计评估以及发行等相关的费用。

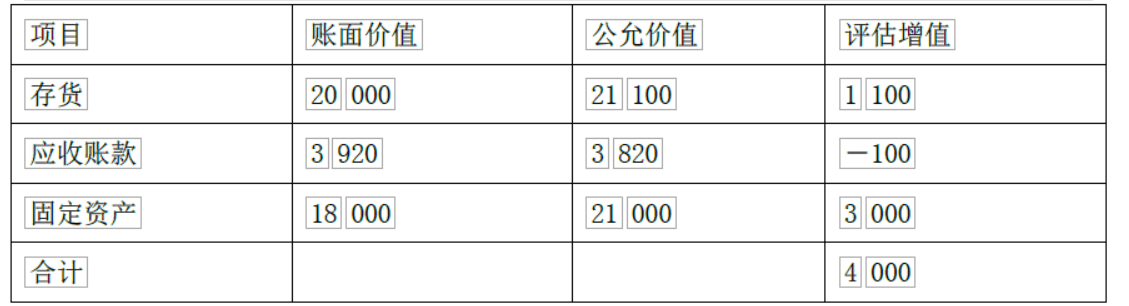

A 公司 20×1年 1 月 1 日可辨认净资产的账面价值为 32 000 万元,其中:股本为 20 000万元,资本公积为 8 000 万元,盈余公积为 1 200 万元,未分配利润为 2 800 万元。A 公司可辨认资产、负债的公允价值为 36 000 万元,公允价值与账面价值存在差异的项目如表所示:

A 公司 20×1年 1 月 1 日可辨认净资产的账面价值为 32 000 万元,其中:股本为 20 000万元,资本公积为 8 000 万元,盈余公积为 1 200 万元,未分配利润为 2 800 万元。A 公司可辨认资产、负债的公允价值为 36 000 万元,公允价值与账面价值存在差异的项目如表所示:

参考解析: 20×1 年 1 月 1 日甲公司合并成本=29 500(万元)

甲公司个别报表:

借:长期股权投资 29 500

贷:股本 10 000

资本公积 19 500

借:存货 1 100

固定资产 3 000

贷:应收账款 100

资本公积 4 000

甲公司将长期股权投资与其在 A 公司所有者权益中拥有的份额抵销时,其抵销分录如下:

借:股本 20 000

资本公积 12 000

盈余公积 1 200

未分配利润 2 800

商誉 4 300

贷:长期股权投资 29 500

少数股东权益 10 800

百度扫一扫练题

百度扫一扫练题

关注千题库公众号

关注千题库公众号