实务【中级】题库 判断题 1分 企业的会计政策变更均应该根据累积影响数调整报表期初数。( ) ? A.正确 B.错误 点击查看答案 进入题库练习 参考答案: 错 参考解析: 如果累积影响数不能可靠确定的话应该采用未来适用法,不需要调整报表的期初数。 你可能感兴趣的试题 1 问答题 11分 2010年12月31日,甲公司以银行存款44 000万元购入一栋达到预定可使用状态的写字楼,立即以经营租赁方式对外出租,租期为2年,并办妥相关手续。该写字楼预计尚可使用22年。甲公司对该写字楼采用公允价值模式进行后续计量。2011年12月31日和2012年12月31日,该写字楼的公允价值分别为45 500万元和50 000万元。 2012年12月31日,租期届满,甲公司收回该写字楼,并供本公司行政管理部门使用。甲公司自2013年开始对该写字楼按年限平均法计提折旧,预计尚可使用20年,预计净残值为零。2016年12月31日,甲公司以52 000万元出售该写字楼,款项收讫并存入银行。假定不考虑相关税费及其他因素。 要求: (1)编制甲公司2010年12月31日购入并立即出租该写字楼的相关会计分录。 (2)编制甲公司2011年12月31日对该写字楼因公允价值变动进行后续计量的相关会计分录。 (3)编制甲公司2012年12月31日收回该写字楼并转为自用的会计分录。 (4)编制甲公司2016年12月31日出售该写字楼的相关会计分录。 点击查看答案 2 问答题 11分 甲公司2×18年至2×19年与长期股权投资有关的资料如下: (1)2×18年度 ①1月1日,以银行存款3200万元购入乙公司40%股权,对乙公司具有重大影响。取得投资当日乙公司可辨认净资产的公允价值为9000万元,除下表所列项目外,乙公司其他可辨认资产、负债的公允价值与账面价值相同。 单位:万元 ②2×18年7月,乙公司将本公司生产的一批产品销售给甲公司,售价为200万元,成本为160万元,未计提存货跌价准备。至2×18年12月31日,甲公司该批产品仍未对外部独立第三方销售。 ③12月31日,乙公司因本期购入的以公允价值计量且其变动计入其他综合收益的金融资产(债券投资)公允价值上升确认其他综合收益800万元。 ④乙公司2×18年度实现净利润1500万元,计提盈余公积150万元。乙公司年初持有的存货在本年全部实现对外销售。除上述事项外,乙公司2×18年度未发生其他影响所有者权益变动的交易和事项。 (2)2×19年度 ①2×19年1月,甲公司将乙公司2×18年7月销售给本公司的产品全部实现对外部独立第三方销售。 ②2×19年1月1日至12月31日,乙公司实现净利润2920万元。除实现净损益外,乙公司未发生其他影响所有者权益变动的交易和事项。 (3)其他有关资料如下: ①乙公司固定资产采用年限平均法计提折旧,无形资产采用直线法摊销,预计净残值均为零。 ②假定不考虑所得税等其他因素的影响。 要求: (1)计算2×18年1月1日取得投资时对甲公司损益的影响金额,并编制相关的会计分录; (2)计算甲公司2×18年应确认的投资收益,并编制2×18年年末甲公司调整对乙公司长期股权投资账面价值的相关会计分录; (3)计算甲公司2×19年应确认的投资收益,并编制2×19年年末甲公司调整对乙公司长期股权投资账面价值的相关会计分录。 点击查看答案 3 判断题 1分 企业对投资性房地产采用成本模式计量,处置投资性房地产发生的相关增值税,影响投资性房地产处置损益。( ) A.正确 B.错误 点击查看答案 4 判断题 1分 无偿调入的无形资产,在财务会计中,按照调出方账面价值,借记“无形资产”科目。( ) A.正确 B.错误 点击查看答案 5 判断题 1分 企业的会计政策变更均应该根据累积影响数调整报表期初数。( ) ? A.正确 B.错误 点击查看答案

百度扫一扫练题

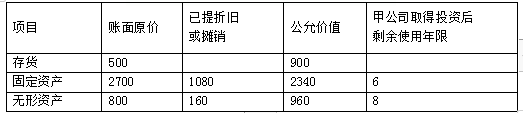

百度扫一扫练题

关注千题库公众号

关注千题库公众号