问答题

5分

某公司2013年至2017年甲产品实际销售量资料如下表。 要求: (1)从2013年至2017年,分别取W1=0.1,W2=0.14,W3=0.15,W4=0.22,W5=0.39。采用加权平均法预...

某公司2013年至2017年甲产品实际销售量资料如下表。

要求:

(1)从2013年至2017年,分别取W1=0.1,W2=0.14,W3=0.15,W4=0.22,W5=0.39。采用加权平均法预测该公司2018年的销售量;

(2)采用两期移动平均法预测该公司2017年和2018年的销售量;

(3)结合(2)的结果,取平滑指数0.46,采用指数平滑法预测该公司2018年的销售量;

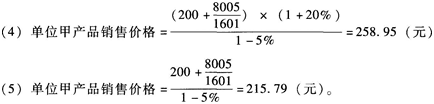

(4)结合(3)的结果,预计2018年单位甲产品的制造成本为200元,期间费用总额为8005元,该产品适用的消费税税率为5%,成本费用利润率必须达到20%,根据上述资料,运用全部成本费用加成定价法计算单位甲产品的销售价格;

(5)结合(3)的结果,预计2018年单位甲产品的制造成本为200元,期间费用总额为8005元,该产品适用的消费税税率为5%,根据上述资料,运用保本点定价法计算单位甲产品的销售价格。

要求:

(1)从2013年至2017年,分别取W1=0.1,W2=0.14,W3=0.15,W4=0.22,W5=0.39。采用加权平均法预测该公司2018年的销售量;

(2)采用两期移动平均法预测该公司2017年和2018年的销售量;

(3)结合(2)的结果,取平滑指数0.46,采用指数平滑法预测该公司2018年的销售量;

(4)结合(3)的结果,预计2018年单位甲产品的制造成本为200元,期间费用总额为8005元,该产品适用的消费税税率为5%,成本费用利润率必须达到20%,根据上述资料,运用全部成本费用加成定价法计算单位甲产品的销售价格;

(5)结合(3)的结果,预计2018年单位甲产品的制造成本为200元,期间费用总额为8005元,该产品适用的消费税税率为5%,根据上述资料,运用保本点定价法计算单位甲产品的销售价格。

参考解析: (1)2018年的预测销售量=0.1×1200+0.14×1350+0.15× 1840+0.22×1960+0.39×1250=1503.7(吨) (2)2017年的预测销售量=(1840+1960)/2=1900(吨)

百度扫一扫练题

百度扫一扫练题

关注千题库公众号

关注千题库公众号