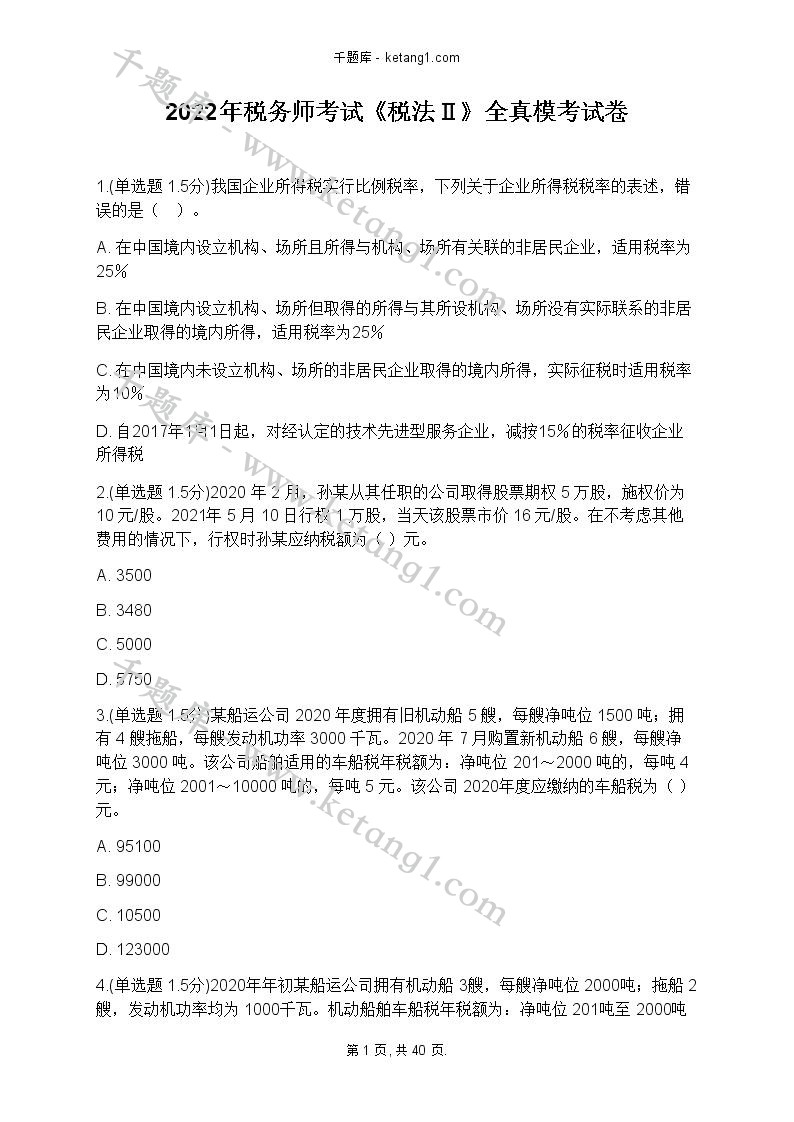

2022年税务师考试《税法Ⅱ》全真模考试卷试卷下载

试题预览

1

多选题

2分

- A.1369.81

- B.1374.84

- C.1382.30

- D.1440.88

2

多选题

2分

- A.1478.69

- B.1598.63

- C.1510.69

- D.1523.69

3

多选题

2分

- A.292.45

- B.293.71

- C.395.58

- D.360.22

4

多选题

2分

- A.全年应缴纳增值税506.15万元

- B.全年应缴纳消费税982.5万元

- C.全年应缴纳城市维护建设税和教育费附加148.87万元

- D.全年可直接在企业所得税前扣除的税费为1853.66万元

5

多选题

2分

- A.实际发生的职工福利费无需调整应纳税所得额

- B.实际发生的业务招待费应调增应纳税所得额32万元

- C.实际发生的职工工会经费应调增应纳税所得额2万元

- D.实际发生的职工教育经费无需调整应纳税所得额