下载App

搜答案

所有课程

登录

注册

千题库

财务会计

税务师

涉税服务实务

2019年税务师《涉税服务实务》名家密卷二

2019年税务师《涉税服务实务》名家密卷二

卷面总分:140分

答题时间:150分钟

题量:37题

题型:单选题, 多选题, 问答题, 解析题

试卷简介: 2019年税务师《涉税服务实务》名家密卷二, 此试卷为参加"涉税服务实务"的考生提供的"2019年税务师《涉税服务实务》名家密卷二"的答案和解析。

开始做题

下载试卷

App做题

试题预览

1

问答题

5分

某商场为增值税一般纳税人,2019年12月30日某税务师接受委托为其全年纳税情况进行审查

(1)在审核中发现商场在3个月前收取一餐厅啤酒包装物押金10000元在12月1日到期,餐厅未返还包装物,按照合同约定这部分押金商场不予退还,商场的账务处理

借:其他应付款押金10000

贷:其他业务收入10000

(2)2019年第二季度开始,每个季度末“财务费用”借方都有一笔红字冲转,经调查核实,某商场2019年向各地销售电子设备,部分购买方没有及时付款,某商场向欠款的购买方按季收取所欠货款的利息,每季末10万元,全年合计30万元,某商场每季度账务处理:

借:银行存款10

贷:财务费用10

要求:(1)针对上述业务判断商场账务处理和相关税务处理是否正确,并说明理由,如果不正确请编制调整分录。

(2)分析某商场处理是否正确,并说明理由,如果错误请帮助其更正。

点击查看答案

2

问答题

5分

某企业在资金紧张的情况下听说纳税人有特殊困难可以申请延期缴纳税款,因此向税务师咨询如下问题:

(1)哪些情况属于可以延期纳税的“特殊情况”?

(2)延期纳税应由哪一级税务机关批准?延期纳税最长可延期多久?

(3)应在何时提出申请?需要提交哪些材料?稅务机关应在多少天内完成审批?

(4)假设企业应在当月15日前缴纳税款,税务机关于21日做出不予批准延期纳税的决定并在当日送达企业。企业在23日将税款缴纳人库、则税款滞纳金从哪一天开始征收?

点击查看答案

3

问答题

5分

王先生以200万元投资设立一家有限责任公司(A市),由于公司业务扩大,需要大量流动资金,但公司无法从金融机构取得贷款。2016年7月1日起王先生通过住房抵押以个人名义按年利率6.5%向银行取得贷款500万元,贷款期限为半年,取得贷款后,王先生全部交予有限责任公司使用。(银行同期同类贷款利率为65%)

要求

(1)王先生支付给银行的利息支出,能否在有限责任公司计算企业所得税时税前扣除?请说明原因。

(2)假定王先生按银行贷款利率向有限责任公司收取利息,应缴纳哪些税费?半年利息应缴纳税费金额分别是多少?

(3)假定有限责任公司向王先生按银行贷款利率支付利息,2016年度允许企业所得税前扣除金额为多少?应如何办理。

点击查看答案

4

问答题

5分

某商贸公司(增值税一般纳税人)2019年7月25日从外地某建材厂(増值税-般纳税人)购进建材一批,建材厂于当日开具增值税专用发票并将发票联和抵扣联交给商贸公司业务人员。2019年7月26日商贸公司业务人员在返程途中将增值税专用发票的发票联和抵扣联一并丟失。因此项购销业务涉及金额巨大,商贸公司当即于2019年8月1日派相关人员去建材厂进行沟通,说明情况希望建材厂再开一张相同金额的増值税专用发票,建材厂财务人员拒绝另行开具増值税专用发票。

问题

(1)建材厂为什么拒绝另行开具增值税专用发票?

(2)商贸公司在建材厂拒绝另行开具增值税专用发票的凊况下,怎么样才能抵扣此项业务的増值税进项税额?

点击查看答案

5

解析题

25分

某化工生产企业是增值税一般纳税人,2019年5月份发生如下业务:

(1)5月1日采取分期收款方式销售生产的一批A类化工产品,不含税总价款为1000000元,合同约定5月15日、6月15日分2次等额支付,5月该企业并未收到款项,也未开具增值税发票。

(2)5月1日采取赊销方式销售生产的一批B类化工产品,含税总价款为2260000元,合同约定5月底前支付,由于对方在5月份及时付款,故该企业按照合同约定给予其含税总价款2%的现金折扣。

(3)5月10日出售两台旧的机器设备,取得含税收入200000元并开具了增值税普通发票。该设备于2008年购进。该企业出售设备选择简易计税方法计税(未放弃减税)。

(4)5月12日出租一处位于外地S市的厂房,合同约定自6月1日起租,租期为2年,当日收到一次性支付的含税租金收入总额为220000元,该企业选择一般计税方法计税,5月该企业在S市税务机关预缴税款,并取得缴款完税凭证。

(5)5月20日购入一栋办公楼,取得的增值税专用发票上注明的金额为2500000元,税额为225000元。

(6)5月由于管理不善,导致上月购进的化工原材料霉烂变质,账面金额50000元,实际已抵扣进项税额6500元。

(其他相关资料:本月涉及的相关票据均已通过主管税务机关对比认证)

要求:根据上述资料,回答下列问题:

<1>、根据资料,逐笔作出该企业上述业务增值税相关的会计分录。

<2>、计算该企业5月应向主管税务机关缴纳的增值税税额。

<3>、

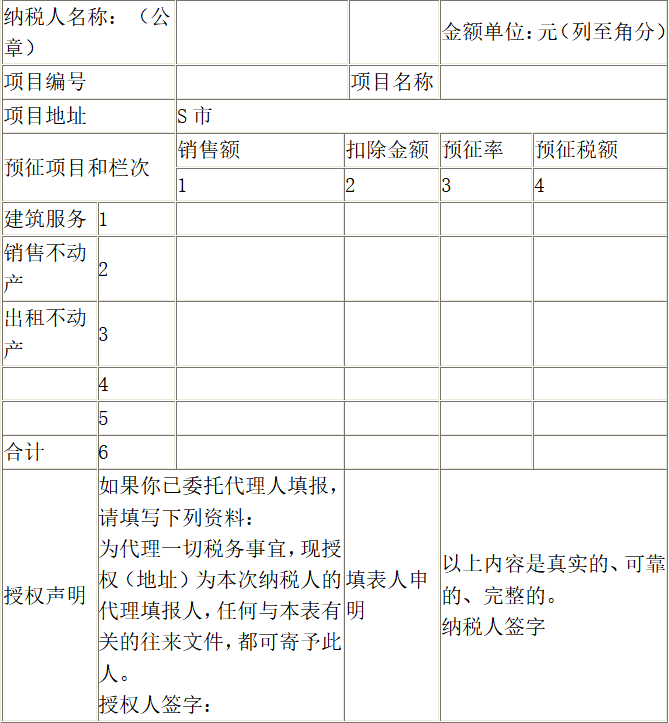

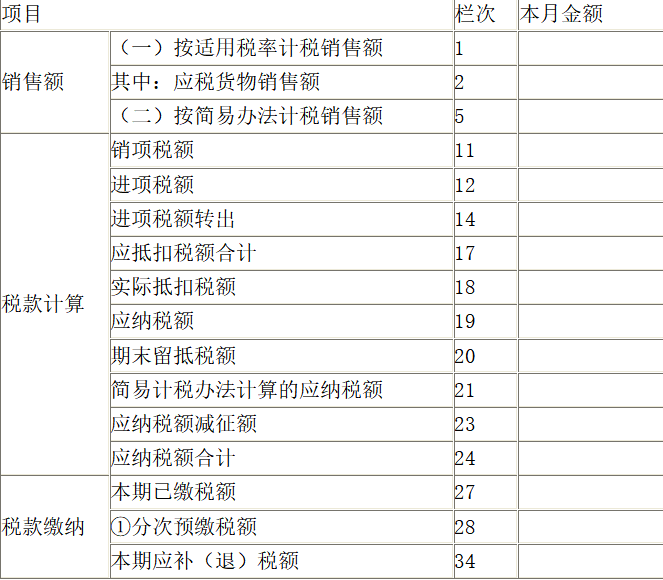

填写《增值税预缴税款表》、《增值税纳税申报表》相关栏目中的金额。

增值税预缴税款表

税款所属时间:2019年5月1日至2019年5月31日

纳税人识别号:******************

是否适用一般计税方法是√否×

增值税纳税申报表

(一般纳税人适用)

点击查看答案

百度扫一扫练题

关注千题库公众号

涉税服务实务-题库

千题库下载

历年真题

历年考试真题试卷, 真实检验

章节练习

按章节做题, 系统练习不遗漏

考前押题

考前押题, 提高分数

模拟试题

海量考试试卷及答案, 分数评估

进入题库

相关试卷

2022年税务师考试《涉税服务实务》模考试卷1

2022年税务师考试《涉税服务实务》模考试卷2

2022年税务师考试《涉税服务实务》名家密卷1

2022年税务师考试《涉税服务实务》高频考点

2022年税务师考试《涉税服务实务》考系统-模拟卷1

2022年税务师考试《涉税服务实务》考系统-模拟卷2

2022年税务师考试《涉税服务实务》押题密卷1

2022年税务师考试《涉税服务实务》押题密卷2

2022年税务师考试《涉税服务实务》押题密卷3

2022年税务师考试《涉税服务实务》押题密卷4

2022年税务师考试《涉税服务实务》押题密卷5

2022年税务师考试《涉税服务实务》押题密卷1

收藏本站

Ctrl+D

将本站加入到书签,做题找题搜题,快速快捷。

下载App

微信扫一扫打开

回到顶部

百度扫一扫练题

百度扫一扫练题

关注千题库公众号

关注千题库公众号