解析题

12.00分

【案例六】 背景资料: 某企业拟投资建设生产性项目,各项基础数据如下。 (1)项目建设期1 年,第2 年开始投入生产经营,运营期8 年。 (2)建设期内一次性投入建设投资额为850 万元,全部形成固定...

【案例六】

背景资料:

某企业拟投资建设生产性项目,各项基础数据如下。

(1)项目建设期1 年,第2 年开始投入生产经营,运营期8 年。

(2)建设期内一次性投入建设投资额为850 万元,全部形成固定资产,固定资产使用年限为8 年,到期预计净残值率为4%,按照直线法计算折旧。

(3)建设期贷款500 万元,贷款年利率为6%,运营期前5 年按等额还本、利息照付方式偿还。

(4)流动资金投入为200 万元,在运营期的前两年均匀投入,运营期末全额回收。流动资金来源全部为银行贷款,贷款年利率为3.5%,还款方式为运营期内每年末支付利息,项目期末一次性偿还本金。

(5)运营期第1 年生产负荷为60%,第2 年达产。

(6)运营期内正常年份各年的营业收入为450 万元,经营成本为200 万元。运营期第1 年营业收入和经营成本均按正常年份的60%计算。

(7)营业税金及附加税率为6%,企业所得税税率为33%。

(8)该行业基准收益率为10%,基准投资回收期为7 年。

问题:

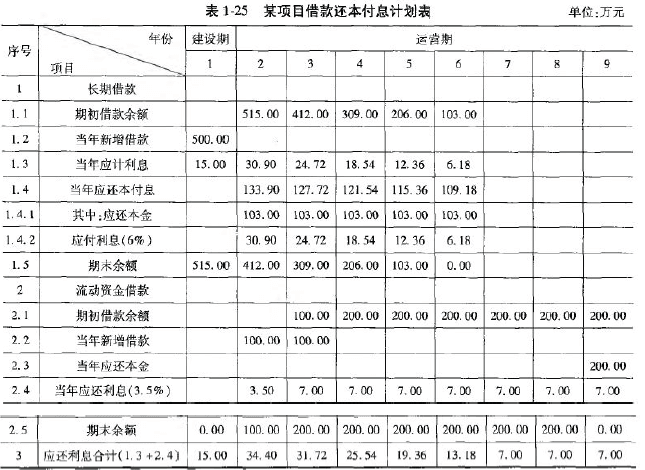

1.编制借款还本付息计划表(表1-25)。

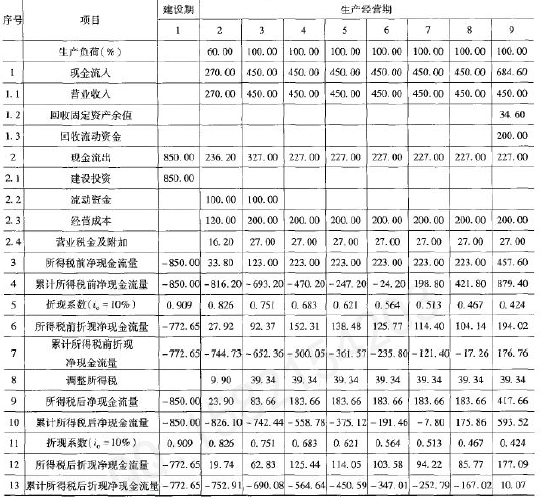

2.编制该项目投资现金流量表及延长表(表1-26)。

3.计算所得税前和所得税后项目静态、动态投资回收期。

4.计算所得税前和所得税后项目投资财务净现值。

5.从财务评价角度分析该项目的可行性及盈利能力。

(折现系数取三位小数,其余各项计算保留两位小数)

背景资料:

某企业拟投资建设生产性项目,各项基础数据如下。

(1)项目建设期1 年,第2 年开始投入生产经营,运营期8 年。

(2)建设期内一次性投入建设投资额为850 万元,全部形成固定资产,固定资产使用年限为8 年,到期预计净残值率为4%,按照直线法计算折旧。

(3)建设期贷款500 万元,贷款年利率为6%,运营期前5 年按等额还本、利息照付方式偿还。

(4)流动资金投入为200 万元,在运营期的前两年均匀投入,运营期末全额回收。流动资金来源全部为银行贷款,贷款年利率为3.5%,还款方式为运营期内每年末支付利息,项目期末一次性偿还本金。

(5)运营期第1 年生产负荷为60%,第2 年达产。

(6)运营期内正常年份各年的营业收入为450 万元,经营成本为200 万元。运营期第1 年营业收入和经营成本均按正常年份的60%计算。

(7)营业税金及附加税率为6%,企业所得税税率为33%。

(8)该行业基准收益率为10%,基准投资回收期为7 年。

问题:

1.编制借款还本付息计划表(表1-25)。

2.编制该项目投资现金流量表及延长表(表1-26)。

3.计算所得税前和所得税后项目静态、动态投资回收期。

4.计算所得税前和所得税后项目投资财务净现值。

5.从财务评价角度分析该项目的可行性及盈利能力。

(折现系数取三位小数,其余各项计算保留两位小数)

参考解析: 1、建设期贷款利息=(0+500÷2)×6%=15.00 万元

各年等额偿还本金=第2 年初累计借款÷还款期=(500+15)÷5=103.00 万元

调整所得税=息税前利润(EBIT)×所得税率

息税前利润(EBIT)=营业收入-营业税金及附加-营业成本-折旧费

第2 年调整所得税=(270-16.20-120-103.80)×33%=9.90 万元

第3~9 年调整所得税=(450-27-200-103.80)×33%=39.34 万元

所得税前项目动态投资回收期:

Pt′=9-1+|-17.26|÷194.02=8.09 年

所得税后项目静态投资回收期:

Pt=8-1+|-7.80|÷183.66=7.04 年

所得税后项目动态投资回收期:

Pt′=9-1+|-166.76|÷177.11=8.94 年

所得税后项目投资财务净现值:

FNPV=10.07 万元

因此从动态角度分析,项目的盈利能力基本达到要求,但不是十分理想。所得税前项目静态投资回收期Pt=6.11 年,小于行业基准投资回收期7 年,所得税后项目静态投资回收期Pt=7.04 年,略大于行业基准投资回收期7 年,说明项目投资回收时间较长。

百度扫一扫练题

百度扫一扫练题

关注千题库公众号

关注千题库公众号