问答题

8分

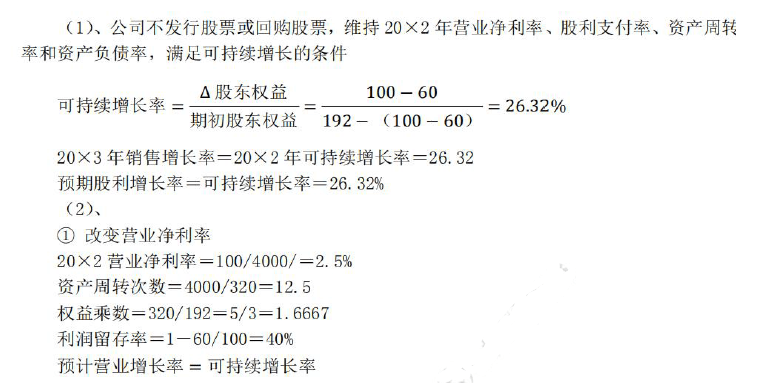

ABC 公司20×2 年末资产合计320 万元,负债合计128 万元,股东权益合计192 万元。20×2 年度公司营业收入为4000 万元,所得税税率为30%,实现净利润100 万元,分配股利60 万...

ABC 公司20×2 年末资产合计320 万元,负债合计128 万元,股东权益合计192 万元。20×2 年度公司营业收入为4000 万元,所得税税率为30%,实现净利润100 万元,分配股利60 万元。假设20×3 年计划销售增长率为30%。

要求:

(1)、若不打算发行股票或回购股票,若公司维持20×2 年营业净利率、股利支付率、资产周转率和资产负债率,20×3 年预期销售增长率和预期股利增长率分别为多少?

(2)、假设20×3 年计划销售增长率为30%,回答下列互不相关问题:

① 若不打算外部筹集权益资金,并保持20×2 年财务政策和资产周转率,则营业净利率应达到多少?

② 若不打算外部筹集权益资金,并保持20×2 年经营效率和资产负债率不变,则股利支付率应达到多少?

③ 若不打算外部筹集权益资金,并保持20×2 年财务政策和营业净利率,则资产周转次数应达到多少?

④ 若不打算外部筹集权益资金,并保持20×2 年经营效率和股利支付率不变,则资产负债率应达到多少?

⑤ 若想保持20×2 年经营效率和财务政策不变,需从外部筹集多少股权资金?

要求:

(1)、若不打算发行股票或回购股票,若公司维持20×2 年营业净利率、股利支付率、资产周转率和资产负债率,20×3 年预期销售增长率和预期股利增长率分别为多少?

(2)、假设20×3 年计划销售增长率为30%,回答下列互不相关问题:

① 若不打算外部筹集权益资金,并保持20×2 年财务政策和资产周转率,则营业净利率应达到多少?

② 若不打算外部筹集权益资金,并保持20×2 年经营效率和资产负债率不变,则股利支付率应达到多少?

③ 若不打算外部筹集权益资金,并保持20×2 年财务政策和营业净利率,则资产周转次数应达到多少?

④ 若不打算外部筹集权益资金,并保持20×2 年经营效率和股利支付率不变,则资产负债率应达到多少?

⑤ 若想保持20×2 年经营效率和财务政策不变,需从外部筹集多少股权资金?

参考解析:

③ 改变资产周转次数

期末权益=期初权益+△留存收益=期初权益+预计收入×营业净利率×利润留存率

=192+4000×(1+30%)×2.5%×0.4=244 万元

权益乘数=资产/权益, 预计资产=244×1.6667=406.68 万元

资产周转次数=收入/资产=5200/406.68=12.79

④ 改变资产负债率(相当于改变权益乘数)

期末权益=期初权益+△留存收益=期初权益+预计收入×营业净利率×利润留存率

=192+4000×(1+30%)×2.5%×0.4=244 万元

因为资产周转率不变,所以资产增长率=营业收入增长率=30%

预计资产=320×(1+30%)=416 万元

资产负债率=负债/总资产=(416-244)/416=41.35%

⑤ 外部筹资权益资金

由于经营效率和财务政策不变,股东权益增长率=销售增长率=30%

△股东权益=192×30%=57.6 万元

△留存收益=4000×(1+30%)×2.5%×0.4=52 万元

需要筹资的外部权益资本=57.6-52=5.6 万元

百度扫一扫练题

百度扫一扫练题

关注千题库公众号

关注千题库公众号