市区某企业为国家重点扶持的高新技术企业,属于增值税一般纳税人。2020 年初,该企业聘请税务师对2019 年纳税情况进行审核。该企业按月结转利润,2019 年年度决算报表尚未编制。 该企业2019 年...

该企业2019 年发生的经营业务如下:

(1)销售自产产品,开具增值税专用发票,不含税销售额80000000 元;为生产产品购进原材料,取得增值税专用发票,发票上注明货款金额20000000 元、增值税税额2600000 元。

(2)2019 年6 月30 日,企业将闲置的厂房出租,合同约定每年含税租金收入200000 元,租期为3 年。企业于2019 年7 月1 日一次性收取当年半年的含税租金100000 元,企业的账务处理为:

借:银行存款 100000

贷:预收账款 100000

厂房相关折旧已经正确计提并计入了会计处理,除上述账务处理外,企业当年未做其他的账务处理。企业已经在租赁合同上贴印花税票5 元,并按照房产的计税余值缴纳了房产税。该厂房账面原值2000000元,当地政府规定的房产税减除比例为30%。假设该企业拟采用简易计税方法缴纳增值税。

(3)投资收益共300000 元,全部为国债利息收入。

(4)企业全年自行核算可以税前扣除的销售成本、税金及附加合计40000000 元。

(5)全年发生管理费用7000000 元(其中包含业务招待费用600000 元、符合条件的新技术研究开发费用800000 元)。

(6)全年发生销售费用15000000 元,其中包括不含税广告费用10000000 元,取得广告公司(一般纳税人)开具的增值税专用发票,注明广告费10000000 元,增值税税额600000 元。

(7)已计入成本、费用中的实际发生的合理工资总额4000000 元,实际发生的职工福利费600000元,实际拨缴的工会经费70000 元,实际发生的职工教育经费150000 元。

(8)营业外支出账户列支当年的公益性捐赠支出1200000 元、工商部门的罚款50000 元。

(9)当年新购入一批生产经营用计算机,不含税单价8000 元,取得的增值税专用发票上注明价款2000000 元,增值税税额260000 元。当年按会计规定计提并已在成本费用中列支的折旧费用为200000元,企业在税法上选择一次性税前扣除政策。

(10)为了提升企业技术能力,2019 年10 月接受自然人张某以技术成果投资入股。张某该项技术成果研发成本为1200000 元,投资时评估作价15000000 元。投资入股后,张某持有企业股权份额的5%,企业股本总额增加5000000 元。

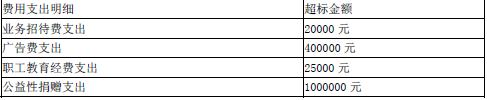

(11)其他相关资料:2018 年企业超标的费用支出如下表所示:

要求:根据上述资料,按照下列序号计算回答问题。

(1)企业闲置厂房出租业务的涉税处理是否正确?请说明理由。如不正确,请做出正确的账务调整分录和纳税调整。

(2)计算业务招待费应调整的应纳税所得额。

(3)计算新技术研究开发费用应调整的应纳税所得额。

(4)计算广告费应调整的应纳税所得额。

(5)计算工资及三项经费应调整的应纳税所得额。

(6)计算公益性捐赠应调整的应纳税所得额。

(7)该企业工商部门的罚款能否税前扣除,请说明理由及相应的税务处理。

(8)计算固定资产加速折旧应调整的应纳税所得额。

(9)计算企业当期应纳税所得额。

(10)计算企业当期应纳企业所得税。

(11)张某以技术成果投资入股取得股权时有何个人所得税优惠政策。

参考解析: (1)企业闲置厂房出租业务的涉税处理不正确。企业未确认收入,也未计算缴纳增值税,进而未计算城建税、教育费附加和地方教育附加。租期已经确定,合同金额固定,印花税仅仅按5元贴花错误。房产出租应从租计征房产税,企业从价计征房产税有误。

①应确认其他业务收入=100000÷(1+5%)=95238.10(元)。

②应按预收的租金缴纳增值税,应补缴增值税=100000÷(1+5%)×5%=4761.9(元)。

③应补缴城建税、教育费附加和地方教育附加合计=4761.9×(7%+3%+2%)=571.43(元),补缴的城建税、教育费附加和地方教育附加应计入“税金及附加”科目。

④应补缴印花税=200000×3×1‰-5=595(元),补缴的印花税应计入“税金及附加”科目。

⑤应补缴房产税=100000÷(1+5%)×12%-2000000×(1-30%)×1.2%×6÷12=3028.57(元),补缴的房产税应计入“税金及附加”科目。

对利润总额的影响金额合计=95238.10-571.43-595-3028.57=91043.1(元)

账务调整分录:

借:预收账款 100000

贷:本年利润 95238.10

应交税费——简易计税 4761.9

借:本年利润 571.43

贷:应交税费——应交城市维护建设税 333.33

——应交教育费附加 142.86

——应交地方教育附加 95.24

借:本年利润 595

贷:应交税费——应交印花税 595

借:本年利润 3028.57

贷:应交税费——应交房产税 3028.57

该企业按月结转利润,2019 年年度决算报表尚未编制,对于影响利润的错账须调整至“本年利润”科目核算。

(2)业务招待费不得跨年结转,2018 年超标的业务招待费,不得结转至2019 年扣除。

业务招待费对应纳税所得额的调整额:

销售(营业)收入的0.5%=(80000000+95238.10)×0.5%=400476.19(元)。

发生额的60%=600000×60%=360000(元)。

业务招待费应调增的应纳税所得额=600000-360000=240000(元)。

(3)新技术研发费可加计75%扣除,应调减应纳税所得额=800000×75%=600000(元)。

(4)广告费扣除限额=(80000000+95238.10)×15%=12014285.72(元)。

当年实际发生影响损益的广告费支出10000000 元,未超过扣除限额,当年的广告费可以全额扣除。剩余的广告费扣除限额=12014285.72-10000000=2014285.72(元),可以结转扣除2018年超标的广告费支出400000 元,应调减应纳税所得额400000 元。

(5)实发的合理工资薪金可以税前扣除。

职工福利费扣除限额=4000000×14%=560000(元)。

职工福利费应调增应纳税所得额=600000-560000=40000(元)。

工会经费扣除限额=4000000×2%=80000(元),实际拨缴70000 元,未超过扣除限额,不作调整。

职工教育经费扣除限额=4000000×8%=320000(元),实际发生的职工教育经费150000 元,未超过扣除限额,当年的职工教育经费可以全额扣除。剩余的职工教育经费扣除限额=320000-150000=170000(元),可以结转扣除2018 年超标的职工教育经费支出25000 元,应调减应纳税50000=17141043.1(元)。

公益性捐赠扣除限额=17141043.1×12%=2056925.17(元)。

先扣除2018 年超标的公益性捐赠支出1000000 元,即调减应纳税所得额1000000 元;当年可以税前扣除2019 年实际发生的捐赠支出扣除限额=2056925.17-1000000=1056925.17(元),本年实际发生捐赠支出1200000 元,则当年实际发生的捐赠支出应调增应纳税所得额=1200000-1056925.17=143074.83(元),2019 年超标的捐赠支出143074.83 元,准予结转以后三年内在计算应纳税所得额时扣除。

公益性捐赠支出合计应调减应纳税所得额=1000000-143074.83=856925.17(元)。

(7)该企业工商部门的罚款不得税前扣除。该项罚款属于违反国家有关法律、法规规定,被有关部门处罚的罚款,不得税前扣除,应调增应纳税所得额50000 元。

(8)固定资产加速折旧应调减应纳税所得额=2000000-200000=1800000(元)。

(9)国债利息收入作为免税收入,应调减应纳税所得额300000 元。

应纳税所得额=17141043.1-300000(国债利息)+240000(业务招待费)-600000(新技术研发费)-400000(广告费)+15000(工资及三项经费)-856925.17(公益性支出)+50000(罚款)-1800000(固定资产加速折旧)=13489117.93(万元)。

(10)应缴纳的企业所得税=13489117.93×15%=2023367.69(万元)。

(11)张某可选择按非货币资产投资的个人所得税规定计算缴纳个人所得税,也可选择适用技术成果投资入股递延纳税优惠政策,经向主管税务机关备案,投资入股当期可暂不纳税,允许递延至转让股权时,按股权转让收入减去技术成果原值和合理税费后的差额计算缴纳所得税。

百度扫一扫练题

百度扫一扫练题

关注千题库公众号

关注千题库公众号