要求:做出每一笔经济业务相应的会计分录。 北京某家具厂系增值税一般纳税人,具有自营进出口权,出口产品增值税实行“免抵退”税管理办法。2021年6月发生如下经济业务(假定该家具厂按规定的时间办理了增值税...

北京某家具厂系增值税一般纳税人,具有自营进出口权,出口产品增值税实行“免抵退”税管理办法。2021年6月发生如下经济业务(假定该家具厂按规定的时间办理了增值税抵扣凭证的查询手续和出口货物“免抵退”税审核手续):

业务1

(1)6月8日,销售给家具商城组合办公用家具一批,开具的增值税专用发票注明:价款600000元,税额78000元,收到家具商城开具的商业承兑汇票。

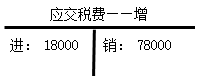

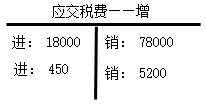

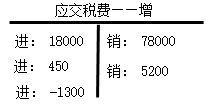

(2)6月9日,向某林场购进原木一批并验收入库,取得农产品销售发票,上面注明价款200000元,开出支票支付货款。

(3)6月10日,开具支票支付6月9日购进原木的运费,运输公司开具的增值税专用发票上注明:运费5000元,增值税450元。

(4)6月12日,将一套原售价为56500元家用家具经总经理批示以8折卖给关系户,开具普通销货发票:销售价格45200元,并以现金收取款项。(已知该套家具的生产成本为35000元)

(5)6月15日,将各式家具一批发往省外某家具经销公司代销,该批家具的生产成本为300000元,与代销单位约定代销价格为565000元(与该家具经销公司一直采用代销形式,且每批代销家具均签订代销协议,以实际销售额的5%支付代销手续费)。

(6)2020年2月份购进的油漆因质量问题,经与销售单位协商,同意退货。6月18日取得销售单位按规定开具的红字增值税专用发票:价款10000元,税额1300元,款项尚未收到。

(7)6月18日,自营出口销售一批家具(假设出口退税率为11%),以离岸价结算的主营业务收入为400000元,开具“出口货物销售统一发票”,并于当日办妥信用证的结汇手续,该批货物的成本为320000元。

(8)6月20日,生产车间更新改造工程领用自产的半成品——木材一批,生产成本为50000元(其中耗用原材料——原木成本为40000元),该种木材家具厂从没对外销售过,无同类销售价格。

(9)6月23日,将6月9日向某林场购进的原木用于生产家具。

(10)6月25日,收到税务稽查决定书,稽查发现部分外购板材计不含税成本价60000元,因被盗丢失,相应的进项税额应转出补缴增值税,该批板材2019年2月购入。

(11)6月26日,缴纳2021年度防伪税控技术维护费370元,取得了普通发票。

(12)6月30日,省外某家具经销公司发来代销清单,销售各式家具价款800000元,税额为104000元,不含增值税代销手续费为40000元(取得经销公司开具的增值税专用发票),汇款861600元已到账,开具增值税专用发票计价款800000元,税额104000元。

参考解析: (1)借:应收票据678000

贷:主营业务收入600000

应交税费——应交增值税(销项税额)78000

(2)购进时先抵扣9%的进项税额

借:原材料182000

应交税费——增值税(进项税额)18000

贷:银行存款200000

(3)借:原材料5000

应交税费——增值税(进项税额)450

贷:银行存款5450

(4)不属于是价格明显偏低的情况,无需调整。

借:现金45200

贷:主营业务收入40000

应交税费——增值税(销项税额)5200

(5)借:委托代销商品(或发出商品)300000

贷:库存商品300000

(6)借:其他应收款11300

应交税费——增值税(进项税额)1300

贷:原材料10000

(7)

确认收入

借:其他货币资金——信用证存款400000

贷:主营业务收入400000

结转成本

借:主营业务成本320000

贷:库存商品320000

剔税

借:主营业务成本8000

贷:应交税费——增值税(进项税额转出)8000

(8)借:在建工程50000

贷:生产成本50000

(9)借:生产成本180000

应交税费——增值税(进项税额)2000

贷:原材料182000

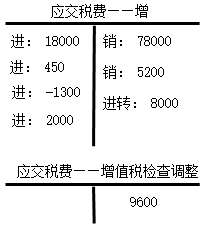

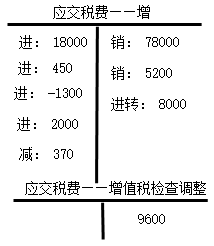

(10)借:待处理财产损溢69600

贷:原材料60000

应交税费——增值税检查调整9600

借:应交税费——增值税检查调整9600

贷:应交税费——未交增值税9600

(11)缴纳时

借:管理费用370

贷:银行存款370

按规定抵减的增值税应纳税额:

借:应交税费——增值税(减免税款)370

贷:管理费用370

(12)借:银行存款861600

销售费用40000

应交税费——增值税(进项税额)2400

贷:主营业务收入800000

应交税费——增值税(销项税额)104000

月末应纳税额的计算

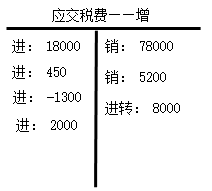

本月销项税额=78000+5200+104000=187200(元)

本月允许抵扣的进项税额=18000+450-1300-8000+2000+2400=13550(元)

本月应纳增值税=187200-13550-370=173280(元)

账务处理

借:应交税费——应交增值税(转出未交增值税)173280

贷:应交税费——未交增值税173280

下月缴纳时(含被税务机关稽查部分)

借:应交税费——未交增值税182880

贷:银行存款182880

百度扫一扫练题

百度扫一扫练题

关注千题库公众号

关注千题库公众号