下载App

搜答案

所有课程

登录

注册

千题库

财务会计

注册会计师

注册会计师【财务成本管理】

2022年《财务成本管理》名家密卷2

试卷下载

2022年《财务成本管理》名家密卷2试卷下载

卷面总分:100分

答题时间:150分钟

题量:32题

题型:单选题, 多选题, 问答题, 解析题

价格:6金币

下载试卷

进入题库

试题预览

1

问答题

8分

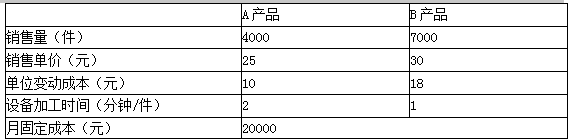

某企业生产A、B两种产品,需要用同一关键设备加工,该设备属于约束资源。设备每月最大加工时间12000分钟。A、B产品的有关数据如下。

要求:为有效利用关键设备,该企业A、B两种产品各应生产多少件?营业利润总计多少?

点击查看答案

2

问答题

8分

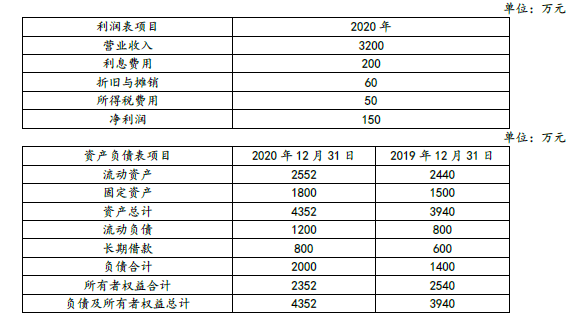

甲公司2020年财务报表主要数据如下表所示:

甲公司每股市价20元,2020年没有增发或回购股票,2020年发行在外的普通股股数始终为100万股,没有发行优先股。除长期借款外其他资产及负债均属于经营活动形成的。甲公司企业所得税率为25%。

要求:

(1)分别计算甲公司2020年的市盈率、市净率、市销率。

(2)分别计算甲公司2020年的营业现金毛流量、营业现金净流量、实体现金净流量。

(3)分别计算甲公司2020年的权益乘数、产权比率、长期资本负债率,并列举影响长期偿债能力的表外因素。(计算权益乘数、产权比率、长期资本负债率时,均使用期末数据)

点击查看答案

3

问答题

8分

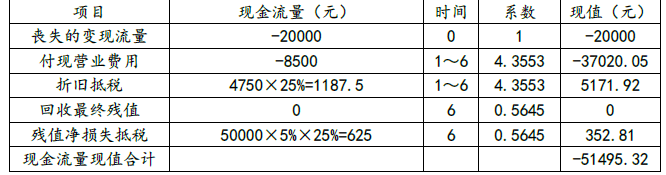

某公司有一台旧设备,现正考虑是否需要更新。该公司所得税税率为25%,新旧固定资产都采用直线法计提折旧,更新设备投资的资本成本为10%,其他相关资料如下:

该公司财务部小刘对于是否更新设备做出了下面的计算分析:

(1)继续使用旧设备的现金流量折现:

旧设备年折旧额=50000×(1-5%)/10=4750(元)

(2)更换新设备的现金流量折现:

新设备年折旧额=60000×(1-5%)/10=5700(元)

第6年年末账面净残值=60000-5700×6=25800(元)

残值变现利得=30000-25800=4200(元)

由于更换新设备的净现值小于继续使用旧设备的净现值,所以不应更新固定资产。

要求:请找出小刘计算的错误之处并予以改正,根据改正后的结果对是否更新设备做出新的判断。

点击查看答案

4

问答题

8分

某企业目前已有 1000万元长期资本,均为普通股,股价为 10元 /股。现企业希望再实现 500万元的长期资本融资以满足扩大经营规模的需要。有三种筹资方案可供选择:方案一:全部通过年利率为 10%的长期债券融资;方案二:全部是优先股股利率为 12%的优先股筹资;方案三:全部依靠发行普通股股票筹资,按照目前的股价,需增发 50万股新股。假设企业预期的息税前利润为 210万元,企业所得税税率为 25%。

要求:在预期的息税前利润水平下进行融资方案的选择。

点击查看答案

5

解析题

15分

某公司年销售额为90000万元,变动成本率为60%,全部固定成本和费用为1800万元,长期债务账面价值为2000万元,利息费用40万元,普通股股数为2000万股,长期债务的税后资本成本为4%,股权资本成本为15%,所得税税率为25%。该公司认为目前的资本结构不合理,打算发行债券6000万元(债券面值5000万元,不考虑发行费用,票面利率为10%,期限为10年,每年付息一次),以20元的价格回购普通股,股权资本成本将上升至16%。P44

该公司预计未来税后利润具有可持续性,且股权现金流量等于净利润。假设长期债务的市场价值等于其账面价值。

要求:(1)计算回购前后的每股收益;

(2)计算回购前后的实体价值;

(3)计算新发行债券的税后资本成本;

(4)计算回购前后的加权平均资本成本(按照市场价值权数计算,股票市场价值保留整数);

(5)判断是否应该回购。

已知:(P/A,8%,10)=6.7101,(P/A,7%,10)=7.0236

(P/F,8%,10)=0.4632,(P/F,7%,10)=0.5083

点击查看答案

相关试卷

2022年注会《财务成本管理》考前押题卷1下载

2022年注会《财务成本管理》考前押题卷2下载

2022年注册会计师《财务成本管理》模考试卷1下载

2022年注册会计师《财务成本管理》模考试卷2下载

2022年注册会计师《财务成本管理》模考试卷3下载

2022年注册会计师《财务成本管理》模考试卷4下载

2022年《财务成本管理》名家密卷1下载

2022年《财务成本管理》名家密卷2下载

2022年注会《财务成本管理》精准预测卷1下载

2022年注会《财务成本管理》精准预测卷2下载

2022年注会《财务成本管理》机考系统-模拟卷1下载

2022年注会《财务成本管理》机考系统-模拟卷2下载

收藏本站

Ctrl+D

将本站加入到书签,做题找题搜题,快速快捷。

下载App

微信扫一扫打开

回到顶部